Fisco

Con l’ultima riforma dell’Irpef, la pressione fiscale è diventata un terno al lotto

L’evoluzione dell’IRPEF dalla progressività del 1951 alla recente riforma: l’esame dei dati evidenzia che la continua riduzione degli scaglioni, prestando il fianco al fenomeno dei salti di aliquota, ha genera sperequazione e messo in crisi il principio di progressività

Il principio della progressività fiscale tramite più aliquote viene introdotto nel 1948 dalla Costituzione Repubblicana, definendo così una profonda innovazione rispetto al principio della proporzionalità previsto dallo Statuto Albertino del 1848 tecnicamente compatibile con la logica della flat tax.

L’8 febbraio 1951 Il Presidente della Repubblica Einaudi su decisione del Consiglio dei Ministri presieduto da De Gasperi pubblicò il primo decreto ispirato a questo principio: 787 aliquote che andavano dal 2% al 50% per redditi compresi tra 240.000 lire e 500 milioni di lire che con un po’ di matematica finanziaria possono essere convertiti nei valori di circa 5000 euro e 10 milioni di euro di oggi. Un incredibile sforzo computazionale, nell’epoca delle macchine da scrivere, teso alla perequazione tributaria, cioè ad un fisco equo dove chi guadagna di più paga di più.

Considerato infatti uno spazio fiscale (definito dai valori compresi tra l’aliquota minima, massima e i corrispondenti redditi imponibili), maggiore è il numero di scaglioni e minore è la distanza tra un’aliquota e quella che la segue; viceversa in presenza di un numero di scaglioni risibile si riscontreranno dei “salti” di aliquota tra uno scaglione e l’altro. In altri termini, in quest’ultimo caso, una minima variazione incrementale del reddito imponibile, comportando un cambio di classe fiscale, determina che due contribuenti per pochi euro di differenza nel reddito imponibile subiscano un trattamento tributario disomogeneo ed iniquo. Minore è il numero di scaglioni, quindi, e maggiore sarà la sperequazione tributaria.

Dal 1951 seguirono varie riforme che, dietro l’appellativo della “razionalizzazione” ovvero “semplificazione”, hanno portato alle attuali tre aliquote del 23% per i redditi fino a 28.000 euro; 35% per i redditi superiori a 28.000 euro e fino a 50.000 euro; 43% per i redditi che superano 50.000 euro.

75 anni di IRPEF e di riforme

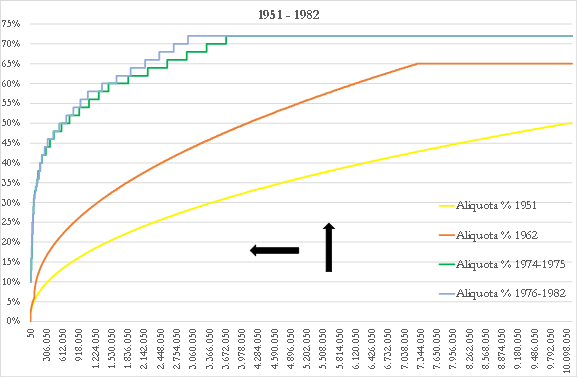

Nelle figure che seguono viene rappresentato l’iter evolutivo delle aliquote corredato di “frecce” che ne illustrano l’andamento. Nel trentennio successivo al 1951 le classi si riducono da 787 a 32 prevedendo un innalzamento sia dell’aliquota minima dallo 0% al 10% che della massima dal 50% al 72%, comprimendo altresì da 10 milioni di euro a circa 3 milioni di euro la soglia di reddito imponibile a partire dalla quale si applica l’aliquota massima (di seguito anche solo soglia di reddito ad aliquota massima). Si creano così le premesse per aumentare la pressione tributaria sulle classi intermedie e sulle meno abbienti minando così la perequazione tributaria e il principio di progressività (fig.1).

Tale processo continua inesorabilmente fino a metà degli anni ’80: la soglia di reddito imponibile ad aliquota massima scende da 3 a 1 milione di euro, il numero di classi fiscali si riduce da 32 a 10 e viene prevista una riduzione delle aliquote per le classi di reddito sopra i 2 milioni di euro circa con l’aliquota massima che passa dal 72% al 65% (fig. 2).

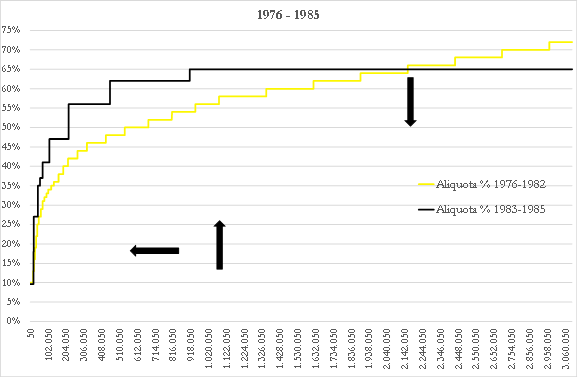

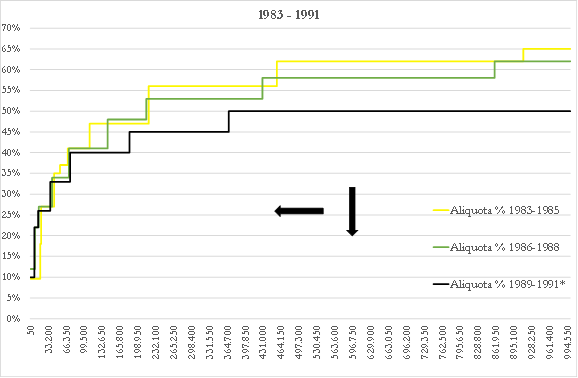

La seconda metà degli anni ’80 – pur confermando una riduzione sia del numero di scaglioni (da 10 a 7) che della soglia di reddito imponibile ad aliquota massima (da 1 milione a circa 400 mila euro) – si caratterizza per una omogenea riduzione del carico fiscale con l’aliquota massima che si assesta sul 50% (fig. 3); non è un caso quindi che siano quelli gli anni che hanno generato il fardello del debito pubblico italiano.

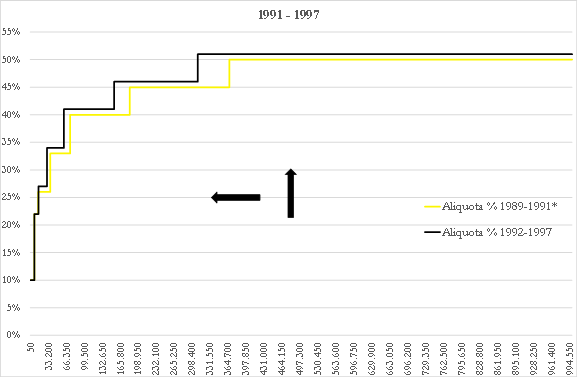

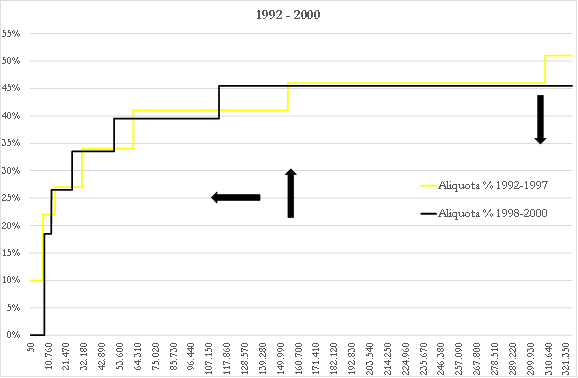

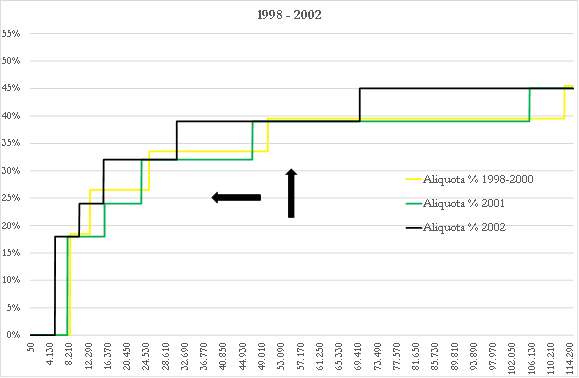

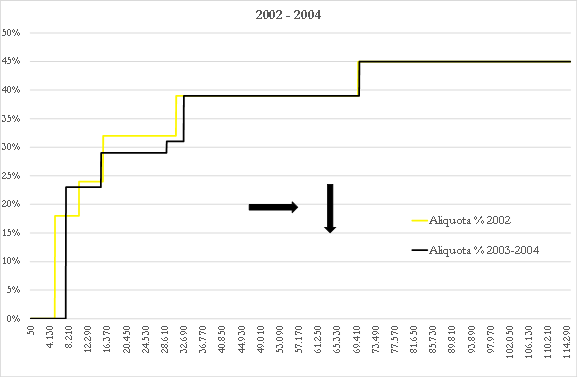

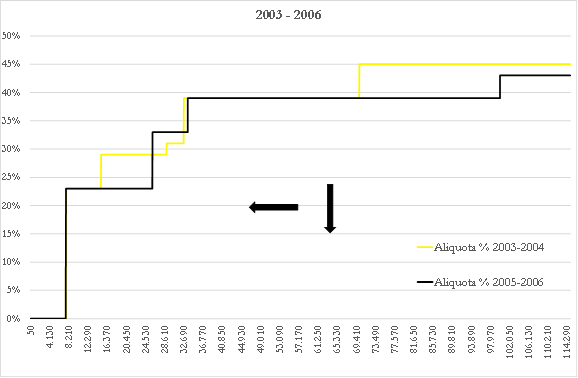

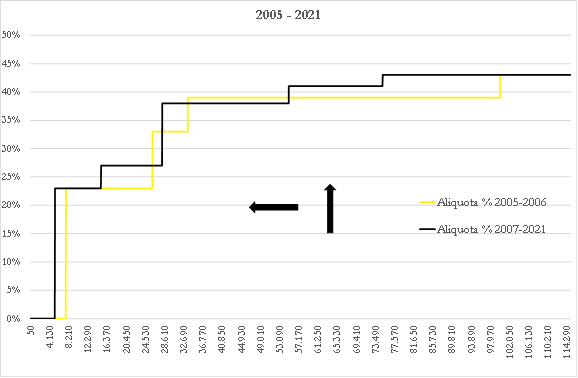

Negli anni ’90, la consapevolezza di un elevato livello di evasione fiscale e dell’esigenza di aumentare le entrate tributarie – viste le limitazioni sul fronte del deficit (complice anche il progetto euro) – portano ad un rilevante aumento della pressione tributaria sulle classi intermedie e meno abbienti (che qualificano il maggior numero di contribuenti), utilizzando fondamentalmente quale leva fiscale (considerato già il numero esiguo di classi) la riduzione della soglia di reddito a partire dalla quale si applica l’aliquota massima che in quattro riforme si riduce da 1 milione a 75 mila euro (fig. 3, 4, 5, 6).

I primi anni dell’Eurozona vedono una generale riduzione della pressione fiscale ed anche un aumento (in controtendenza rispetto alle riforme precedenti) della soglia di reddito ad aliquota massima che ritorna sopra i 100 mila euro.

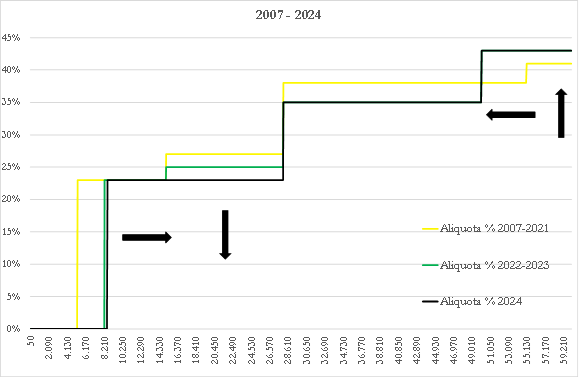

La crisi finanziaria internazionale comporta l’esigenza di maggiori risorse finanziarie e lo schema è sempre quello di aumentare la pressione tributaria sul numero maggiore di contribuenti che si trova nelle classi intermedie e meno abbienti; gli scaglioni restano 5 e quindi si opera sulla compressione della soglia di reddito a partire dalla quale si applica l’aliquota massima che torna a 75 mila euro, traslando così al ribasso anche i valori delle altri classi di reddito (fig. 9). La pandemia e la crisi energetica derivante dal conflitto russo-ucraino invertono questa tendenza (fig. 10).

La riforma 2024

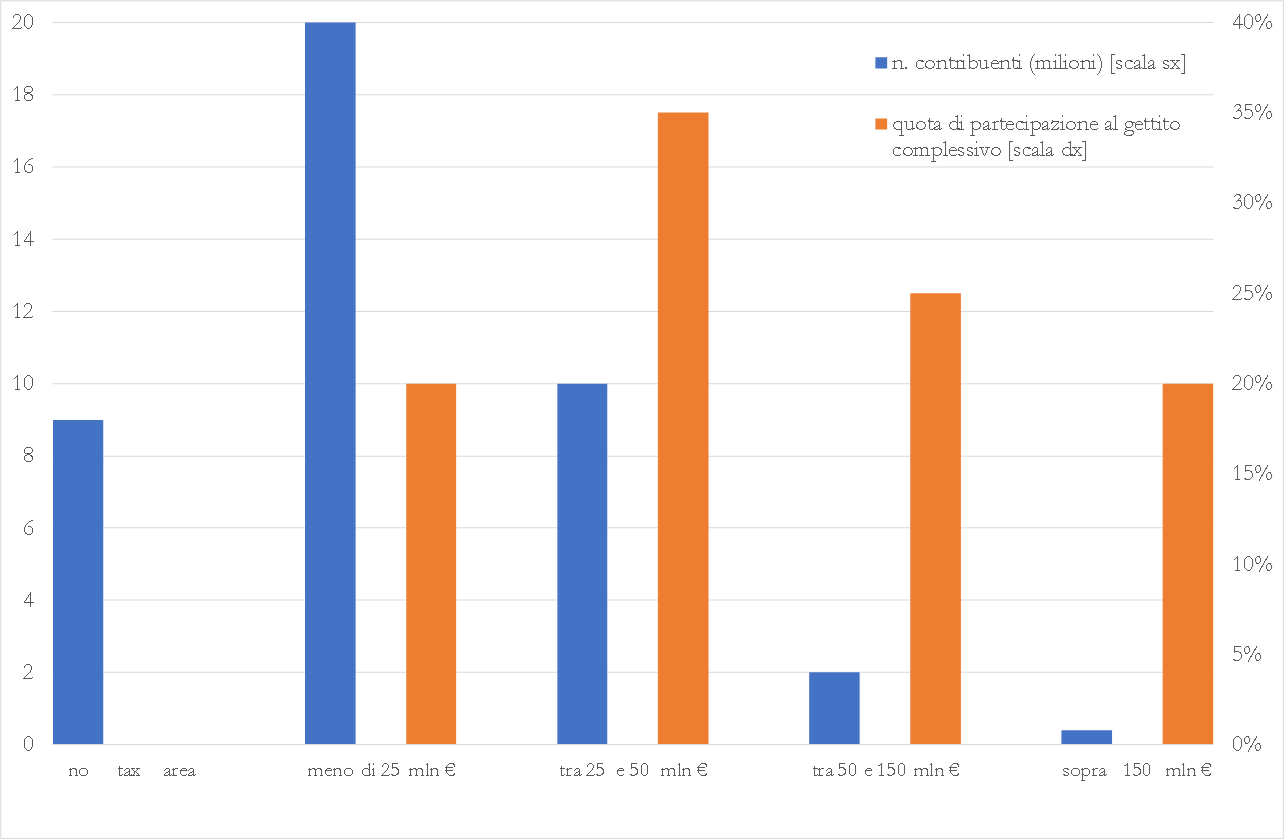

Si giunge quindi alla recente riforma delle tre aliquote che ha determinato un maggiore onere per l’erario di oltre 4 miliardi di euro. È possibile stimare la distribuzione del carico tributario di questa riforma per i contribuenti italiani, riproiettando i dati del 2023 sul 2024 a invarianza di gettito; emerge come: circa 9 milioni di italiani non pagheranno imposte sul reddito e che i 20 milioni di italiani meno abbienti (con reddito inferiore ai 25 mila euro) pagheranno poco meno del 20% complessivo delle imposte sul reddito; analogo contributo sarà fornito dai 400 mila italiani più abbienti (con reddito superiore ai 150 mila euro), 10 milioni di italiani con reddito tra i 25 e i 50 mila euro pagheranno il 35% circa delle imposte mentre la residua contribuzione del 25% verrà fornita dagli oltre 2 milioni di contribuenti tra 50 e 150 milia euro di reddito (fig. 11).

L’esame di questi dati evidenzia come questa soluzione a tre aliquote presti il fianco al sopradescritto fenomeno dei “salti” di aliquota, generando una sperequazione]

Per usare una rappresentazione geometrica un conto è approssimare un cerchio con un poligono a 787 lati, un conto è farlo con un triangolo. Sfruttando questa intuizione è possibile quindi stimare la sperequazione fiscale della riforma semplicemente riapplicando i dati ad un sistema che preveda un numero assai elevato di aliquote. Il risultato è sorprendente: ci sono 50 miliardi di euro che favoriscono i contribuenti italiani più abbienti.

A questo si aggiunge la nuova disciplina del taglio del cuneo fiscale e contributivo che sarà applicato direttamente dal datore di lavoro in busta paga e che costa all’erario oltre 12 miliardi di euro. Per il cuneo gli estremi delle soglie che qualificano le classi sono 20, 32 e 40 mila euro e non corrispondono quindi a quelle degli scaglioni IRPEF che sono 28 e 50 mila euro; a questo si aggiunge che il reddito rilevante è quello complessivo e quindi non solo quello da lavoro dipendente.

L’effetto finale è che si perde qualsivoglia controllo sul risultato finale ancora una volta sacrificando il principio costituzionale di progressività. L’Ufficio Parlamentare di Bilancio fa notare come vi siano miglioramenti per 5,7 milioni di contribuenti per poco meno di 500 euro, alcun vantaggio per 12,3 milioni ed un peggioramento di circa 400 euro per 800 mila contribuenti.

Ma la perdita di controllo sul risultato finale di questa manovra (i.e.: tre aliquote e taglio del cuneo) che cuba circa 17 miliardi di euro emerge ancora più plasticamente dagli stessi dati pubblicati dal MEF e che si richiamano in tabella.

| Stipendio annuo (€) | Variazione stipendio annuo (€) |

| fino a 10.000 | +1 |

| tra 10.000 e 15.000 | +1 |

| tra 15.000 e 20.000 | +50 |

| tra 20.000 e 25.000 | +119 |

| tra 25.000 e 30.000 | +47 |

| tra 30.000 e 35.000 | +1.000 |

Questi dati mostrano una fiscalità random che alla fine non rispecchia né un principio di proporzionalità né di progressività né di regressività; d’altronde non poteva che essere questo il risultato algebrico di una disordinata stratificazione algoritmica. Meno male che questo risultato è stato ottenuto con un moderato costo per l’erario di soli 17 miliardi di euro. Sic!

Cosa fare?

Eppure sarebbe possibile semplicemente guardando al lavoro dei padri fondatori della Repubblica ripartire dal decreto del 1951 – senza necessariamente arrivare alle aliquote del 72% della riforma del 1974 per i redditi superiori a 10 milioni di euro – prevedendo aliquote che partano dall’1% per redditi superiori ai 5.000 euro per arrivare al 50% per redditi superiori ai 5 milioni di euro e magari alla luce delle attuali notevoli capacità computazionali si potrebbero prevedere 1500 classi in vece delle 787 di allora. Sono possibili diverse simulazioni che in base alla velocità con cui si passa dall’1% al 50% sono in grado di garantire mediamente lo stesso gettito attuale di circa 250 miliardi di euro con una riduzione media della pressione tributaria di un miliardo di euro per le classi di reddito sotto i 25 mila euro avendo altresì il pregio di uno sviluppo numerico perequativo.

Certo, è un’ingegneria tributaria che differenzia le classi sulla base della prima e/o della seconda cifra decimale e questo potrebbe apparire complesso. Ma in fondo a ben vedere sono anni che l’austerità delle regole europee del patto di stabilità ci costringe a ragionare in termini di zeri virgola per finalità certamente meno nobili del raggiungimento di una fiscalità equa.

Devi fare login per commentare

Accedi