Il manifatturiero tornerà a crescere ma per ora senza le auto e la moda

«In campagna elettorale Donald Trump ha detto stop agli obiettivi di lotta al cambiamento climatico, vuole abolire gli standard di efficenza energetica e ha affermato che i soldi dei contribuenti non possono essere spesi per le risorse energetiche. Le sue misure, se adottate, implicheranno un maggior consumo di combustibili fossili, aspetto collegato anche all’uso del nucleare. Inoltre, guardando alle politiche commerciali, il prossimo presidente degli Stati Uniti, ha promesso un contrasto durissimo alla concorrenza cinese, con dazi al 60 per cento. Dazi che vorrebbe usare anche nei confronti dell’Europa, seppure del 10 per cento. L’Europa ha un avanzo commerciale di 160 miliardi di dollari, 40 sono dell’Italia e 60 della Germania. Il rafforzamento del dollaro manterrà un pò di possibilità in più di esportazione ma questa è la situazione che ci troviamo di fronte. L’obiettivo di Trump è usare i dazi come arma di pressione e fonte permanente di entrate. Sarà difficile per noi reagire con un avanzo così ampio».

È con queste parole che Gregorio De Felice, capo economista di Intesa Sanpaolo, apre la presentazione del 106° rapporto Analisi dei Settori Industriali, intitolato “Gestire l’incertezza: le prospettive del manifatturiero italiano al 2026” e come sempre realizzato con Prometeia.

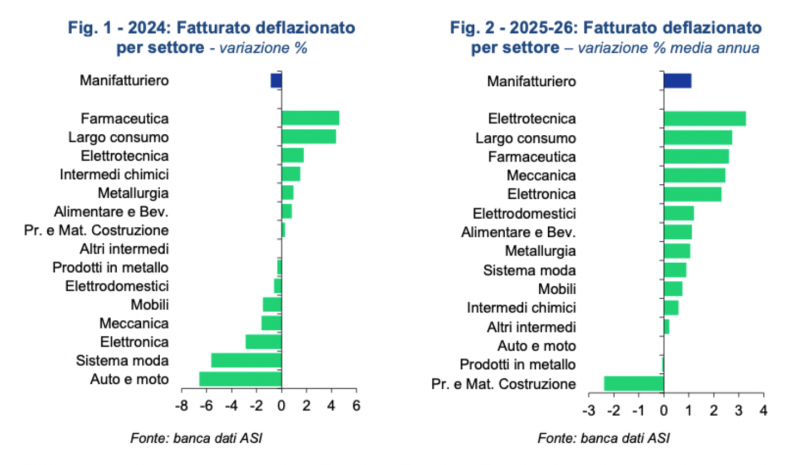

Secondo il rapporto di Intesa Sanpaolo e Prometeia il manifatturiero italiano tornerà a crescere nel biennio 2025-26, favorito dal calo dell’inflazione e dei tassi di interesse. Si prevede un aumento del fatturato a un ritmo medio annuo dell’1,1 per cento a prezzi costanti, recuperando il calo atteso per il 2024 (-0,9 per cento). Gli scambi commerciali, in particolare le esportazioni di beni ad alto valore aggiunto, dovrebbero crescere oltre il 2 per cento annuo, con un saldo commerciale che potrebbe superare i 124 miliardi di euro entro il 2026.

Il mercato interno, condizionato dall’incertezza nel 2024, dovrebbe riprendere grazie a una crescita dell’occupazione e dei consumi, mentre gli investimenti saranno supportati dal programma Transizione 5.0 e dal PNRR. L’industria italiana ha chiuso il 2023 con un Ebitda margin all’11,1 per cento e una quota di imprese ad alta redditività (Roi > 10 per cento) salita al 46 per cento, grazie anche agli investimenti in efficienza energetica. Le analisi evidenziano, inoltre, come le imprese top performer per marginalità nell’intero quadriennio 2019-23 abbiano beneficiato soprattutto dei processi di efficientamento energetico.

La diversa capacità dei settori italiani di competere sui mercati esteri e di adattarsi alla doppia transizione digitale e ambientale delineerà il panorama economico del biennio. A guidare la classifica sarà l’Elettrotecnica (con un fatturato deflazionato in crescita del 3,3 per cento medio annuo, secondo le nostre stime), settore chiave per il processo di elettrificazione, davanti ai settori meno ciclici, come Largo consumo (+2,7 per cento), Farmaceutica (+2,6 per cento) e Alimentare e bevande (+1,1 per cento), già in crescita nel 2024. Meccanica (+2,5 per cento) ed Elettronica (+2,3 per cento) sono attese recuperare slancio, dopo un 2024 caratterizzato da scarso dinamismo. I produttori di beni intermedi beneficeranno della ripresa degli ordini, sebbene risentano delle difficoltà dell’Automotive e del rallentamento fisiologico delle costruzioni, il cui recente boom ha contribuito a una forte crescita dei margini tra il 2019 e il 2023. I cali più intensi sono previsti per il Sistema Moda (-5,5 per cento), alle prese con consumi di abbigliamento e calzature che faticano a ripartire, sia in Italia sia nei principali mercati di sbocco, e per gli Autoveicoli e moto (-6,6 per cento).

*

Nessun commento

Devi fare per commentare, è semplice e veloce.