Tasse

Tasse sui redditi o sui patrimoni?

In vista della manovra finanziaria annuale, si ritorna a parlare di tasse perché, come accade da decenni, il debito pubblico è eccessivo e le regole europee ci impongono nuovi sacrifici. Conseguenza: o si aumentano le tasse o si tagliano le spese pubbliche e quindi i servizi ai cittadini. La politica sa che, nell’un caso e nell’altro, perde consensi o, se va bene, alleanze. Inevitabilmente si torna a parlare anche di patrimoniale, argomento che normalmente si infrange su un mantra tutto italiano: la casa non si tocca.

In Italia abbiamo un sistema fiscale molto complesso che si basa su alcuni pilastri impositivi: l’imposta sul reddito personale (Irpef), l’imposta che grava sul reddito delle imprese, l’imposta sui redditi finanziari, l’Iva, le imposte locali eccetera, alcune anche di natura patrimoniale.

La fonte principale di introiti fiscali è l’Irpef, cioè quella che colpisce prevalentemente dipendenti e pensionati. L’Irpef è stata introdotta nel 1974 e da allora è stata continuamente modificata, quasi ogni anno. Non tutti ricordano che in sede di prima applicazione l’Irpef era articolata su 32 aliquote da un minimo del 10% per redditi fino a 2 milioni di lire al massimo del 72% per redditi oltre 500 milioni di lire (equivalenti a 258.000 di euro).

Nel 2022 le aliquote erano soltanto 4: 23% fino a 15.000 €, 43% oltre i 55.000 €. È evidente che chi ha ottenuto i maggiori vantaggi da questa politica di riduzione degli scaglioni e delle aliquote sono stati i percettori dei redditi maggiori.

Il superamento dell’impostazione originaria fortemente progressiva è cominciato nel 1983 quando gli scaglioni passarono da 32 a 9 con un’aliquota minima del 18% per redditi inferiori a 11 milioni di lire ed una massima del 65% per redditi oltre i 500 milioni di lire. Può essere utile ricordare che quell’epoca è coincisa con l’ascesa irruente del debito pubblico. Già nel 1989 gli scaglioni scendono a 7: aliquota minima 10% per redditi fino a 6 milioni di lire e massima del 50% per redditi oltre 300 milioni.

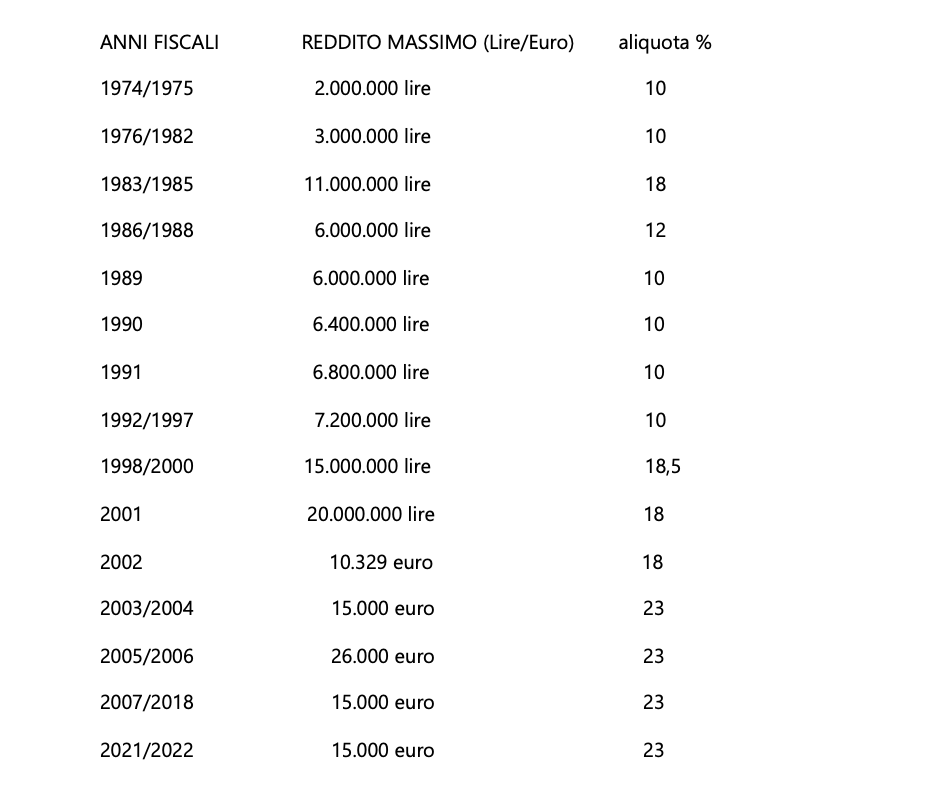

Lo studio Amato di Roma pubblica un interessante comparazione che, con riguardo ai redditi superiori a 258.000 euro (circa 500 milioni di vecchie lire), mette in evidenza come l’aliquota media di questo livello di reddito si sia modificata nel tempo (non si tiene qui conto di detrazioni ed altre particolarità):

Per quanto riguarda lo scaglione minimo, i dati sono i seguenti:

Quindi: a) tra il 1974 e il 2022 l’aliquota media per un reddito di 258.000 € (500 milioni di lire) è passata dal 58,27% al 39,14%, ben 19,13 punti percentuali in meno ; b) per i redditi minimi invece l’aliquota è passata dal 10 al 23%, 13 punti percentuali in più.

È evidente che la politica fiscale del nostro paese non ha, di norma, favorito i redditi minori mentre ha gratificato i redditi maggiori nonostante la prescrizione costituzionale dell’articolo 53 sulla progressività fiscale che sarebbe totalmente annullata se si adottasse la cosiddetta “flat tax”, cioè l’aliquota unica, a qualunque livello venisse fissata. Se si tornasse al sistema di aliquote del ’74, il meccanismo di contribuzione sarebbe più equo e la sua funzione redistributiva sarebbe enfatizza.

Come sempre est modus in rebus. Il sistema fiscale non deve essere di rapina perché questo favorirebbe l’evasione ed il trasferimento di capitali all’estero. Contro questi fenomeni si possono, volendo, attivare strumenti adeguati che però, nel nostro caso, passano necessariamente dall’adozione di un principio innovativo (di cui si sta discutendo anche negli USA dove l’arbitraggio fiscale tra Stati federati non è trascurabile) e cioè fare in modo che la tassazione avvenga nello Stato in cui il reddito è prodotto e non in quello di residenza del percettore. Questa impostazione eliminerebbe i vantaggi fiscali di cui godono in particolare i grandi player internazionali come Amazon, Google eccetera e contrasterebbe i paradisi fiscali. Altro strumento, non di semplice realizzazione, è avere un sistema fiscale, almeno europeo, univoco che renda indifferente la localizzazione legale del percettori del reddito.

La teoria secondo la quale una pressione fiscale modesta favorisce lo sviluppo economico perché alimenta i consumi, ha un limite. Il reddito spendibile, cioè quello al netto delle imposte, oltre una certa soglia non si traduce in maggiori consumi bensì in investimenti finanziari che, come noto, hanno aliquote fiscali molto più favorevoli, che nel nostro Paese vanno dal 12,5 al 26%.

Altro argomento che riemerge usualmente in questo periodo è la questione della “patrimoniale” cioè la tassazione del valore complessivo del patrimonio immobiliare e finanziario. Il ragionamento è semplice: chi ha accumulato un cospicuo patrimonio ha sicuramente beneficiato delle condizioni complessive dell’economia e della legislazione dove quelle ricchezze si sono realizzate, compreso il debito pubblico.

Secondo Credit Suisse – UBS, in Italia nel 2022, il 20% più ricco degli italiani deteneva due terzi della ricchezza nazionale. Il successivo 20% deteneva il 17,7%. Il 60% più povero ne deteneva appena il 13,5%. In più: l’1% più ricco deteneva una ricchezza 84 volte superiore alla ricchezza complessivamente detenuta dal 20% più povero (fonte OXFAM).

I miliardari italiani nel 2023 erano 63 con un patrimonio di 217,6 miliardi di dollari, cresciuto di oltre 68 miliardi rispetto al 2022. Anche i multimilionari sono un numero consistente: 92.710 persone con un patrimonio cresciuto di 178 miliardi di dollari solo nel 2023.

È evidente che le diseguaglianze, come in tutto il resto del mondo, sono aumentate. Poiché la ricchezza mondiale (Pil) non ha avuto incrementi percentuali analoghi è ovvio che la crescita della ricchezza dei più ricchi non può che essere stata alimentata dalla contrazione di quella dei più poveri a parità di prodotto. Appare quindi necessario a molti che si operi una redistribuzione attraverso un sistema di prelievo sulla ricchezza patrimoniale dei più ricchi. Una tassazione patrimoniale del 5% dei 63 miliardari italiani porterebbe nelle casse dello Stato circa 11 miliardi di euro, metà di una “finanziaria”.

A parte la difficoltà di individuare e quindi calcolare la materia imponibile, una patrimoniale avrebbe senso soltanto se colpisse esclusivamente il 10% più ricco della popolazione. Ma introdurre questo criterio di tassazione può generare comportamenti evasivi ed elusivi, oltre che esportazione dei capitali all’estero. Quindi l’unica base imponibile di facile aggredibilità resterebbero gli immobili che non sono la parte preponderante delle ricchezze più grandi, concentrate invece sulle attività finanziarie, meno facilmente individuabili.

Gli immobili, però, di per sé , non producono ricchezza se non per affitti o rendite che dovrebbero essere già tassate. Quindi la liquidazione della tassa patrimoniale sarebbe assolta attingendo a disponibilità finanziarie di altra origine. Qui si pone il problema che per avere un gettito sufficientemente elevato diventa necessario colpire anche i patrimoni relativamente modesti, ma sufficientemente diffusi, per esempio patrimoni immobiliari superiori ad 1 milione di euro. Questo determinerebbe che un numero molto elevato di contribuenti verrebbe coinvolto, il che è politicamente controproducente. Ma quel che appare poco sostenibile è che per far fronte alla nuova tassa bisognerebbe attingere a fonti finanziarie alimentate da redditi già tassati. Il che appare ancora meno sopportabile.

Se queste riflessioni fossero corroborate da dati numerici al momento non disponibili, l’ ipotesi di una patrimoniale potrebbe perdere di realizzabilità. Sarebbe invece più opportuno, equo e sostenibile che si adottassero politiche fiscali più progressive, ma indirizzate sui redditi piuttosto che sui patrimoni aumentando le aliquote su scaglioni di reddito più elevati di quelli oggi adottati.

*

Devi fare login per commentare

Accedi