Finanza

Unicredit-MPS, i conti senza il mercato di Padoan & co

Quello che sta accadendo su Unicredit ricorda vagamente le ambizioni di chi perseguì (invano) le scalate di Antonveneta e BNL (e Capitalia e Corriere della Sera…): acquisire le banche per avere poi la forza finanziaria per lanciare un nuovo partito di centro, sotto l’egida del grande vecchio dell’epoca. Sappiamo come è finita.

Oggi ritroviamo alcuni attori di quel tempo all’opera dietro le quinte per un piano simile: acquisire potere finanziario per ottenere la forza necessaria a riempire un vuoto politico. Il motto, oggi come allora, è: “abbiamo una banca”. Da una parte Banco BPM che si fonde con la BPER, formando un agglomerato finanziario sotto l’egida di Unipol (che nel frattempo tiene in mano le COOP che la controllano grazie al supporto finanziario fornito). Dall’altra Unicredit che salva MPS, sotto la guida dell’ex ministro dell’Economia Pier Carlo Padoan, presidente in pectore e già oggi consigliere della banca di Piazza Gae Aulenti. Forti di questi due punti di supporto, i nostri architetti potrebbero consolidare l’influenza su un PD alla ricerca di direzione e prepararsi a riprendere i consensi persi a favore dei grillini, che tenderanno a sgretolarsi dopo la delusione delle speranze di cambiamento degli elettori. Ora non serve un grande esercizio di memoria per ricordare le antiche aderenze politiche di nomi oggi in campo, incluso l’attuale ministro dell’Economia, Roberto Gualtieri. Sia lui sia Padoan, ad esempio, hanno condiviso negli anni d’oro l’ampio ombrello della fondazione dalemiana Italianieuropei.

Peccato che il contesto e le regole del gioco sono cambiati rispetto ai tempi del governatore Antonio Fazio, ma gli architetti di questo piano non l’hanno capito.

Guardiamo ad Unicredit: il gruppo di potere che per anni ha controllato il Monte dei Paschi (oggi sotto l’influenza preponderante dei grillini) teme che con la fine delle moratorie i problemi dei crediti rimasti in bonis, e quindi non trasferiti ad AMCO, possano comportare una crisi finanziaria e per loro possano scaturirne dei guai. Allora cosa c’è di meglio, per non rischiare, che fonderla in Unicredit che ha molto capitale in eccesso e può assorbire le perdite, nel peggiore dei casi, se necessario, vendendo l’estero? E con l’occasione, magari, prendere anche il controllo di Unicredit? Così si può continuare su scala più grande a gestire quel potere a suo tempo gestito da Siena.

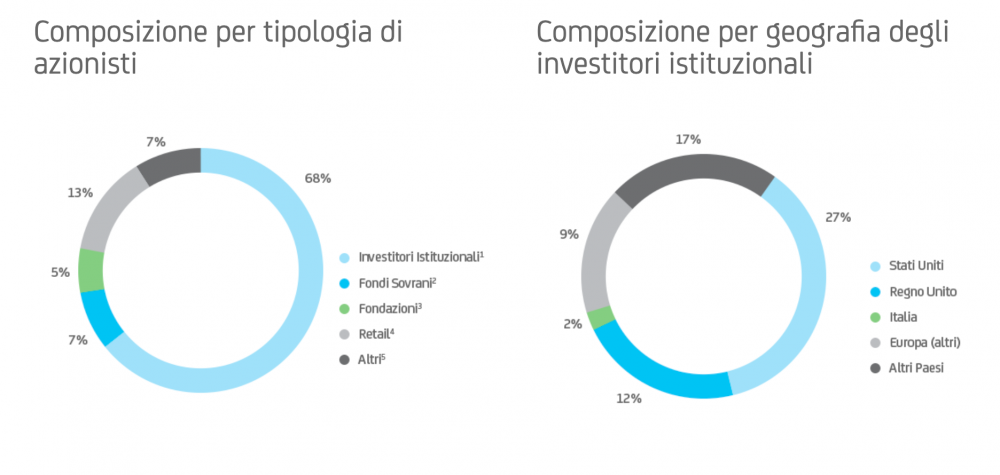

Peccato che Jean Pierre Mustier, per prendere il controllo e preparare l’operazione di fusione transfrontaliera, ha trasformato Unicredit in un gruppo in cui il 75% del capitale è in mano ad istituzionali, il 98% di cui sono esteri. Tuttavia, Mustier non è stato in grado di portare l’operazione di aggregazione attesa, ha trasformato la banca in modo disfunzionale (banca wholesale basata in Italia, ha poco senso) e non gode più della simpatia degli istituzionali, che erano scudo e forza del suo potere. E quindi non ha più la forza di opporsi all’operazione MPS o comunque di resistere al licenziamento. Nondimeno la composizione del capitale va considerata per capire le conseguenze di ciò che si fa.

La struttura del capitale di Unicredit e le implicazioni di mercato

Fonte: https://www.unicreditgroup.eu

Se chi architetta i piani ignora totalmente gli interessi di questi investitori, dimentica che storicamente questi ultimi hanno avuto solo due modi storicamente per reagire:

- Voice: vado in assemblea e voto contro (la fusione con MPS, il nuovo cda da nominare ad aprile 2021,…). Di solito appaiono uno o più fondi attivisti che fanno il lavoro sporco.

- Exit: vendo le azioni. Ma visto che venderle sul mercato appare arduo, la soluzione si tradurrebbe in una cessione di Unicredit.

I nostri architetti non hanno neanche un punto di legittimazione con il mercato:

- non hanno un’azione di Unicredit, ma danno per scontato che il mercato dovrà approvare l’operazione che propongono. Forse gli architetti ritengono che l’operazione sia assimilabile a Banca Intesa che acquisisce le banche venete. Peccato che il mercato non se la beve: il momento di è diverso (in fase di recupero allora e non invece di esplosione degli insoluti come sarà dopo la fine delle moratorie per la pandemia), Intesa era in condizioni ottimali (Unicredit è una banca commercialmente ferma, la divisione italiana perde) e MPS non è le banche venete;

- non hanno un piano industriale appetibile;

- non hanno un CEO appetibile, che darebbe la speranza di portare un piano decente. Aprono una crisi al buio, pur di spingere rapidamente l’operazione agognata, incuranti delle conseguenze.

Sfiduciando il CEO in modo irrituale, per forzare i tempi di un’operazione con MPS, hanno fatto emergere le contraddizioni del loro operare e la totale noncuranza per gli interessi di chi controlla la maggioranza del capitale. E il mercato sta rispondendo.

Se invece di correggere il tiro rapidamente, e scegliere un CEO credibile, in grado di rilanciare la banca e di ponderare attentamente quale è l’operazione di aggregazione migliore e come farla, punteranno ad un CEO accondiscendente, spingendo in tempi brucianti verso l’operazione di fusione con MPS, il disegno apparirà ancora più grottesco e la reazione del mercato sarà proporzionalmente più dura.

Chi per ora perde, come sempre, è il Paese, in bilico tra il perdere la sua seconda banca e trovarsi con un’aggregazione che rischia di creare una crisi come quella già vissuta con MPS, solo su scala più grande. E quindi viene a mancare anche l’unico punto di legittimazione che gli architetti di questo disastro si danno: l’interesse nazionale.

*

Devi fare login per commentare

Accedi