Finanza

La pandemia incide sui redditi ma le famiglie risparmiano di più

La crisi sanitaria ha prodotto una concreta difficoltà economica per molte famiglie italiane. Considerando i 25,8 milioni di nuclei familiari nel nostro paese, sono tra le 600 mila e le 700 mila le famiglie che sono entrate in seria difficoltà economica.

A dirlo è l’indagine sul Risparmio e le scelte finanziarie degli italiani nel 2020. Il report è stato curato dalla Direzione Studi e Ricerche di Intesa Sanpaolo e dal Centro Einaudi dedicato quest’anno ai risparmiatori e agli effetti della pandemia.

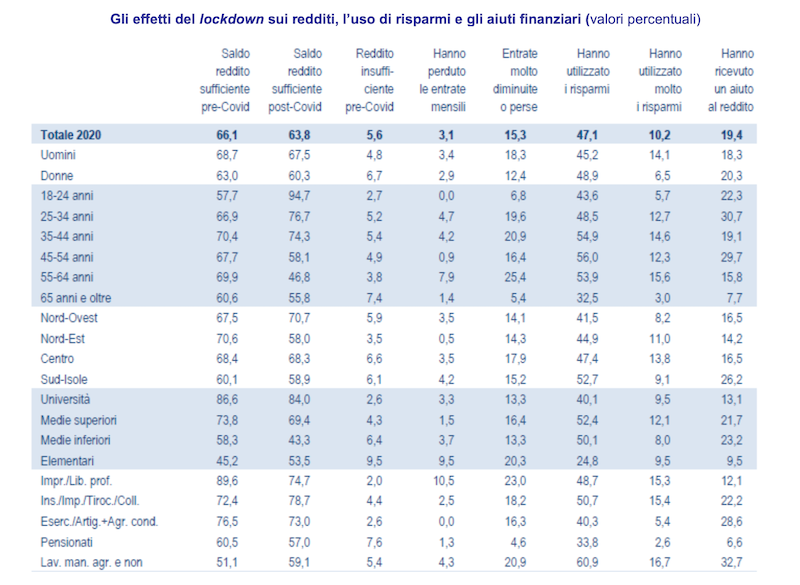

Il 31,1 per cento degli intervistati si è trovato in seria difficoltà e il 15,3 per cento ha subito perdite significative di entrate.Se si guarda alle fasce di età del campione, le difficoltà hanno aggredito in particolare le famiglie degli ultra-55enni (25,4 per cento) non ancora in pensione. Inoltre, l’impatto ha afflitto il 28 per cento di coloro che sono collocati nella classe di reddito inferiore del campione (fino a 1.600 euro mensili), mentre ha appena lambito (5,7 per cento) la categoria di chi ha un reddito superiore a 1.600 euro. Per effetto della pandemia, le differenze di reddito, già emerse dopo la crisi del 2009 e che da qualche anno sembravano in diminuzione, sono tornate a farsi vedere.

Una famiglia su due, inoltre, è costretta a ricorrere ai risparmi per far fronte alle difficoltà, ma solo il 10,2 per cento vi attinge in misura significativa. Nel complesso, la quota di intervistati che ha utilizzato molto i risparmi è pari al 10,2 per cento del campione, e cresce ai due estremi delle categorie professionali (15,3 per cento tra gli imprenditori e liberi professionisti e 16,7 per cento tra i lavoratori manuali).

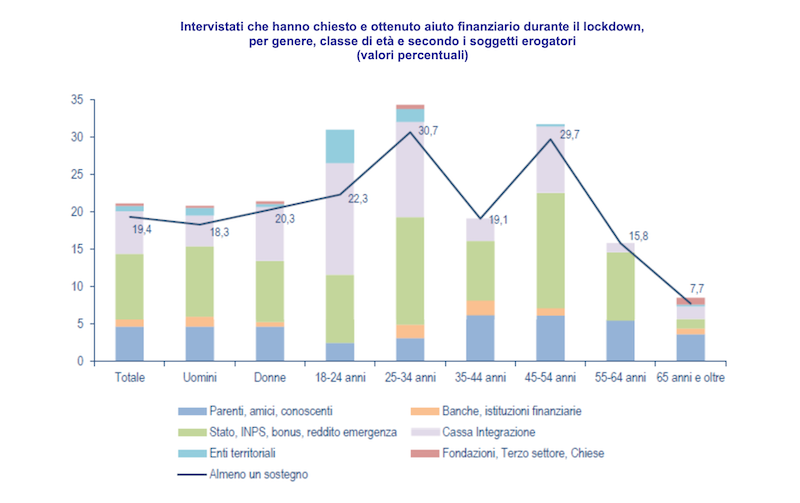

Il 19,4 per cento delle famiglie ha chiesto e ottenuto aiuti economici. Si tratta di una quota superiore a quella che è stimata aver perso tutte le entrate (3,1 per cento) e superiore sia alla percentuale di chi ha perso o visto ridursi molto le entrate (15,3 per cento) che a quella di chi ha utilizzato molto i risparmi (10,2 per cento). Gli aiuti possono essere stati prestati, per le caratteristiche della società italiana, anche dalle famiglie o dalle organizzazioni filantropiche. In generale, i sostegni al reddito sono caduti di più sulle famiglie a basso reddito (21,7 per cento), con un capofamiglia commerciante o artigiano (28,6 per cento) o lavoratore manuale (32,7 per cento). Per classi di età, gli aiuti hanno riguardato in misura maggiore le persone con meno di 35 e con più di 45 anni, comunque in età lavorativa.

La crisi sanitaria ha peggiorato anche le aspettative delle famiglie. Il saldo tra chi prevede un miglioramento e chi attende invece un peggioramento delle prospettive di reddito nei prossimi 12-18 mesi è negativo e pari al 20 per cento.

Dopo la prima ondata pandemica, peraltro, il saldo tra ottimisti e pessimisti è sceso ulteriormente dal 66,1 al 63,8 per cento. Molti hanno giudicato infatti il proprio reddito insufficiente a sostenere il loro tenore di vita.

La pandemia ha fatto esplodere il risparmio precauzionale. I depositi bancari sono cresciuti di 126 miliardi nei 12 mesi terminanti in settembre, nonostante una riduzione del PIL che dovrebbe essere valutata in circa 168 miliardi (122 dei quali già accertati nei primi nove mesi dell’anno). La propensione al risparmio si è impennata dall’11,8 al 20 per cento del reddito. La crisi sanitaria ha inciso sui redditi, ma non li ha travolti grazie alla politica fiscale espansiva; ha inoltre impattato sui consumi discrezionali, portando le famiglie ad aumentare la riserva di risparmio precauzionale, che si è materializzato nella crescita delle giacenze sui conti correnti. Nonostante la riduzione del PIL sono disponibili sui conti 126 miliardi in più (settembre 2020): la pandemia ha infatti congelato i piani di acquisto e di investimento dei privati, aumentando la liquidità. Il processo di accelerazione del risparmio precauzionale, pur comprensibile, però, non dovrebbe durare troppo a lungo.

Nel 2020 si conferma l’avversione al rischio degli italiani, anche a costo di sacrificare il rendimento. Quando impiegano il risparmio, gli intervistati continuano a mettere al primo posto l’obiettivo della sicurezza (59,2 per cento, vs. 62,2 per cento nel 2019 e 59,6 per cento nel 2018); al secondo posto si conferma la preferenza per la liquidità (36,7 per cento vs. 37,9 per cento nel 2019). Segue il rendimento di lungo termine, che complessivamente attrae il 26 per cento del campione (primo o secondo posto delle preferenze).

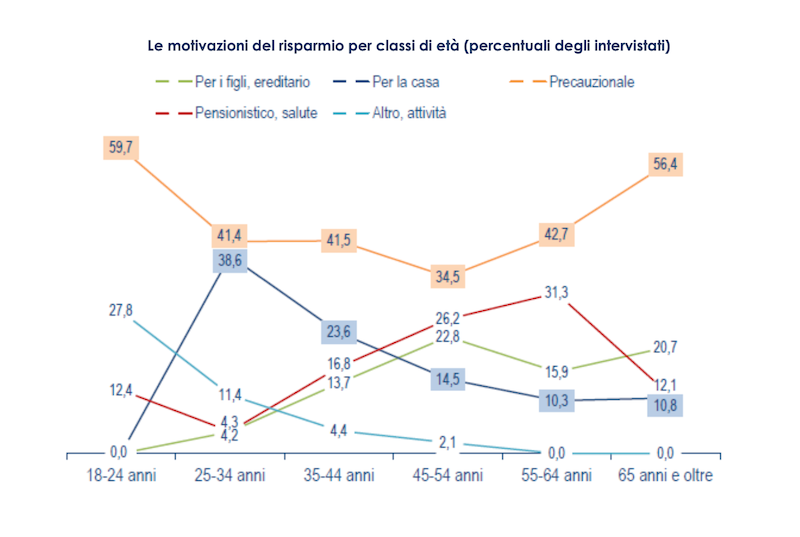

Inoltre, i risparmiatori (55 per cento del campione) superano i non risparmiatori (45 per cento). Le ragioni che spingono gli italiani a risparmiare non sono più l’acquisto di una casa o il desiderio di una vecchiaia sicura ma anche la salute e il sostegno ai figli. Peraltro, il 58 per cento dei patrimoni è rappresentato da case, quindi molti italiani hanno già acquistato la casa.

La pensione media mensile attesa è scesa da 1.323 euro nel 2019 a 1.182 euro nel 2020 e apre la strada al bisogno di investire in strumenti finanziari integrativi. Solo il 12,7 per cento del campione però ha sottoscritto qualche forma di piano previdenziale integrativo, un valore analogo a quello del 2011 (12,6 per cento), ma che va letto insieme al 20 per cento che ha sottoscritto una polizza individuale sulla vita. Sono in aumento i sottoscrittori di polizze LTC (long term care), che proteggonodall’invalidità nella vecchiaia: la percentuale di diffusione media è passata dal 10 per cento nel 2018 al 14 per cento nel 2020, con punte del 19,9 per cento nella classe di età compresa tra i 35 e i 44 anni. Chi non ha sottoscritto un fondo pensione in un terzo dei casi ha dichiarato di non avere una liquidità sufficiente per farlo.

Le obbligazioni restano la prima forma di investimento. Il 21,6 per cento degli intervistati ha posseduto obbligazioni negli ultimi 5 anni (era il 23,5 per cento nel 2019). La quota di coloro che investono una parte rilevante del proprio patrimonio (sopra il 30 per cento) in obbligazioni è in costante calo dal 2015. Il risparmio gestito cresce ancora e interessa il 17,3 per cento degli intervistati (15,3 nel 2019).

*

Devi fare login per commentare

Accedi