Finanza

La BCE è sempre in ritardo: così le banche ci hanno guadagnato, e ci hanno perso economia e risparmiatori

La Bce ha alzato in ritardo i tassi e in ritardo li sta abbassando, basandosi su previsioni sbagliate. Così ci guadagnano solo i bilanci delle banche, mentre l’economia reale continua a soffrire

La BCE arriva sempre tardi.

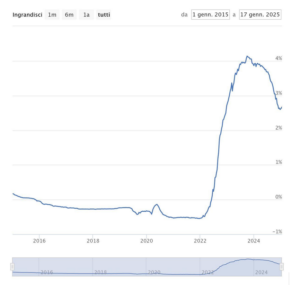

Ora che la minaccia dell’inflazione sembra tornata sotto controllo a livello globale, e si affacciano nuove variabili legate alla politica dei dazi di Trump e al rapido mutare della situazione geopolitica, è possibile riguardare in maniera critica agli anni passati e alle politiche monetarie messe in atto. A tal proposito, è possibile e ragionevole affermare che la BCE – e in realtà anche le altre banche centrali, a cominciare dalla Fed – abbia sbagliato le principali scelte, a proposito dei tassi di interesse, negli ultimi 4-5 anni. II banchieri centrali, infatti, sono stati lenti nell’aumentare, mentre l’inflazione post-Covid si diffondeva nel sistema, e poi nel diminuire, quando l’inflazione scendeva rapidamente e l’economia soffriva. Questo grafico è molto istruttivo:

(In blu il tasso di inflazione della zona euro dal 2020, in arancione la crescita di M3, denaro circolante, e in grigio il tasso di deposito della BCE).

È facile osservare come la quantità di denaro circolante, infatti, è aumentata a seguito delle spese e dei sussidi legati alla pandemia, e questo ha portato a un aumento dell’inflazione, tra i 18 e i 24 mesi dopo l’espolosione del Covid. Ora la circolazione di denaro sta tornando al suo tasso di crescita tendenziale di circa il 5%, che è ragionevolmente coerente con un’inflazione del 2%. La BCE, tuttavia, non ha reagito tempestivamente a questa crescita della massa monetaria e non ha reagito all’aumento dell’inflazione al di sopra del suo tasso obiettivo del 2% nella seconda metà del 2021, e per un altro anno, cioè quando l’inflazione stava iniziando a raggiungere il picco. In seguito, ha continuato ad aumentare i tassi anche quando l’inflazione stava tornando verso il suo tasso obiettivo del 2%. La dinamica di un rientro dell’inflazione era invero assai probabie, perché la crescita dell’offerta di moneta che ha causato l’ondata di inflazione era solo temporanea, come le banche centrali dicevano nel 2021 e nel 2022.

La BCE ha dichiarato che, avendo a disposizione una previsione perfetta, i tassi di interesse sarebbero stati aumentati prima e in modo più deciso (Si veda il documento: Le impennate inflazionistiche del 2021-2022 e la risposta della politica monetaria attraverso la lente dei modelli macroeconomici), ma questo, a mio avviso, non tiene conto del fatto che i tassi erano negativi in quel momento e lo erano stati dal 2013. L’impressione era (e resta) quella di trovarsi di fronte a una generazione di banchieri centrali preparati solo alla situazione nella quale servano stimoli per combattere la bassa inflazione.

Ad ogni modo, dopo la crescita di M3 – che indica l’insieme della massa monetaria circolante, quella immobilizzata, e tutte le attività finanziarie che possono fungere da riserva di valore – che ora sta tornando alla normalità dopo essere stata negativo lo scorso anno e, forse non sorprendentemente, con la Germania in recessione, ora sembra che stiano nuovamente sbagliando essendo troppo lenti nel tagliare i tassi di interesse.

Stiamo assistendo al compimento totale di un ciclo in 3 anni perché la BCE prima non ha visto arrivare la massa di denaro che sarebbe stata inflazionistica; poi ha pensato che non fosse temporaneo (e invece è tornato alla normalità in poco più di 2 anni, da luglio 2021, quando ha superato per la prima volta il 2%, a novembre 2023, quando è tornato al 2,4%); si è spaventata perché non aveva mai visto l’inflazione prima, quindi ha aumentato i tassi molto più di quanto fosse necessario; ora si rifiuta di abbassare i tassi abbastanza velocemente perché teme l’ultimo shock e considera qualsiasi segnale di inflazione come potenzialmente l’inizio di un’altra ondata inflazionistica. Che non arriverà, ma nel frattempo avranno bloccato l’economia. E questo errore significa che i creditori hanno pagato alle banche commerciali più di quanto avrebbero dovuto negli ultimi 2 anni, essenzialmente dalla fine del 2022 ad oggi. Quanto? Se il 2-2,5% fosse giusto per il tasso di deposito, stiamo parlando dell’1,5% almeno.

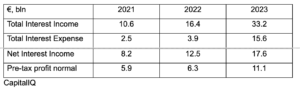

Per rendere concreto l’esempio, ecco alcuni numeri di Intesa San Paolo, la più importante banca italiana:

La banca ha registrato un aumento di € 5 miliardi nel suo margine d’interesse netto nel 2023 grazie al reddito totale da interessi più che triplicato in 2 anni. Questo aumento del margine d’interesse netto si è trasferito direttamente all’utile ante imposte, indicando che la banca non ha avuto praticamente alcun costo aggiuntivo per ottenere questo profitto. Sostenerei che questi € 5 miliardi di utile ante imposte extra siano esclusivamente dovuti al potere della BCE di fissare i tassi di interesse e al suo errore nell’usare questo potere come ha fatto, aumentando i tassi troppo tardi e lasciandoli troppo alti troppo a lungo.

Ma ecco la questione di una tassa su questo profitto e delle banche sovra-capitalizzate di cui ho parlato su queste pagine di recente: se le banche non vogliono concedere più prestiti, l’economia rischia di stagnare, il che non sarà positivo a lungo termine per i loro profitti poiché i crediti deteriorati aumentano. In un modo o nell’altro, questo denaro deve tornare nell’economia, quindi è necessario che prestino di più, investano di più o torni allo stato, sotto forma di tassazione, in modo che il possa essere utilizzato. L’ultima cosa di cui abbiamo bisogno è una trappola keynesiana in cui le banche guadagnano troppo e non concedono prestiti perché vogliono preservare i loro bilanci a livelli artificialmente elevati. Il denaro funziona meglio quando è liquido e circola.

Devi fare login per commentare

Accedi