UE

L’Euro? In crisi, ma più solido di quanto si immagini

Dopo la poco sorprendente vittoria di Macron nelle elezioni presidenziali francesi, i proclama su un imminente disgregazione dell’Euro hanno perso mordente, mentre una larga fetta delle forze politiche che hanno cavalcato l’onda della paura degli ultimi mesi si stanno riallineando su posizioni più moderate. La stessa Marie LePen sembra avere abbandonato le posizioni più estreme che tanta tensione avevano causato sui mercati, in cui auspicava una rapida uscita dall’Unione monetaria e la ridenominazione in franchi del debito francese. Insomma, complice una ripresa economica più robusta del previsto sembra che l’Unione monetaria stia navigando verso acque più tranquille, almeno nel breve termine.

Questo hiatus nella crisi del processo di integrazione europea potrebbe dare il tempo alle istituzioni comunitarie ed alla Banca Centrale Europea di procedere ad una “messa in sicurezza” dell’Unione monetaria a partire dal settore bancario, in attesa della prossima tempesta. Il recente reflection paper sul futuro completamento dell’Unione rilasciato dalla Commissione Europea è strutturato proprio in questa prospettiva.

I problemi reali restano sul tavolo, infatti, pronti a riemergere per la fine del 2017: all’interno dei Paesi membri c’è una profonda spaccatura sul tema centrale della ratifica del Fiscal Compact, che dovrebbe essere incorporato nel diritto comunitario o modificato radicalmente entro dicembre. Allo stesso tempo, i segnali di un’imminente fine del Quantitative Easing si fanno sempre più insistenti e la BCE necessita con urgenza di una exit strategy dal programma di acquisto titoli senza che questo possa innescare un nuovo serio attacco speculativo contro il debito pubblico dei Paesi più esposti come l’Italia.

L’Italia resta infatti l’anello debole del sistema Europa, sia dal punto di vista fiscale che monetario. Il pericolo non è nell’onda speculativa in sé; nel 2012 la BCE ha dimostrato avere gli strumenti di politica monetaria per poter mantenere il controllo sull’andamento dei tassi di interesse. Più delicata resta la gestione dei riflessi negativi della speculazione su un settore bancario italiano fragile come non mai, che rimane comunque la spina dorsale della modesta ripresa dell’economia reale. Un arresto della crescita, in un momento in cui il rispetto delle regole di finanza pubblica imporrà uno sforzo fiscale aggiuntivo che facilmente potrebbe superare l’1% del PIL, potrebbe essere decisivo nel determinare l’esito della tornata elettorale che dovrebbe tenersi nella primavera 2018 (ma forse anche prima).

Da una prospettiva storica, l’Euro si è mostrato più resiliente di quanto si pensasse in prima battuta. Il paragone con il crollo di celebri sistemi di cambio fisso come il Gold Standard o Bretton Woods si è rivelato utile solo per una certa misura.

La moneta unica è di sicuro vittima di meccanismi disfunzionali che hanno portato alla dissoluzione di diversi accordi internazionali di cambio. Come il Gold Standard ad esempio, l’Euro è caratterizzato dal c.d. recessionary bias, cioè la discutibile proprietà di scaricare i costi di aggiustamento strutturale degli squilibri finanziari e commerciali esclusivamente sui Paesi debitori, attraverso la riduzione forzata del livello di prezzi e salari (la famigerata “svalutazione interna”). Questa caratteristica nel lungo periodo tende ad accrescere gli incentivi ad abbandonare l’accordo di cambio per le Nazioni vessate dalle richieste di aggiustamento. Dall’altro lato, la stretta interconnessione tra banche e governi espone il sistema finanziario dell’Eurozona a fenomeni di divergenza auto-rinforzanti (a retroazione positiva) che possono essere fonte di forte instabilità. Nel caso eccellente del crollo degli accordi di cambio di Bretton Woods, fu il meccanismo di divergenza rappresentato dall’arbitraggio del prezzo dell’Oro sui mercati internazionali, alimentato dall’eccesso di Eurodollari sui mercati esteri, che ebbe ragione delle pur ampie riserve auree della FED in pochi anni.

Ci sono numerosi altri casi in cui le forze di mercato (o se vogliamo, la “speculazione internazionale”) sono riuscite nell’intento di costringere le banche centrali ad abbandonare un cambio fisso, dallo fuoriuscita dell’Italia e della Gran Bretagna dal Sistema Monetario Europeo allo sganciamento dello Yuan dal Dollaro, nonché del Franco Svizzero e della valuta della Repubblica Ceca dall’area Euro solo nel 2015/2016.

In genere questo accade perché la banca centrale è costretta ad operare sul mercato aperto in valuta estera per sostenere il tasso di cambio della propria valuta ad un livello predeterminato. Le riserve di valuta estera di una banca centrale sono una risorsa limitata, che viene ottenuta prevalentemente attraverso un surplus della bilancia commerciale o afflussi di capitale finanziario. Generalmente, con un cambio fisso nel lungo periodo si creano naturalmente degli squilibri persistenti nei flussi finanziari e commerciali, dato che l’unico cambio in grado di garantire un equilibrio nei conti con l’estero è quello perfettamente flessibile. Se gli investitori cominciano ad avere dei dubbi che la banca centrale non abbia risorse sufficienti o la volontà politica di sostenere l’accordo valutario, potrebbero testare la tenuta del cambio attraverso attacchi speculativi. In altri termini, se il cambio è strutturalmente sopravvalutato, gli investitori cominceranno a vendere a termine la valuta sul mercato internazionale dei cambi, provocando per le leggi della domanda e dell’offerta una pressione al ribasso del cambio. La banca centrale può contrastare questa pressione vendendo valuta estera per periodi limitati; ma se la spinta al ribasso è abbastanza persistente, potrebbe essere indotta ad interrompere il supporto. A questo punto il cambio mostra tipicamente un “salto” improvviso verso il basso ed inizia a fluttuare liberamente in dipendenza dalle richieste di acquisto e vendita degli operatori.

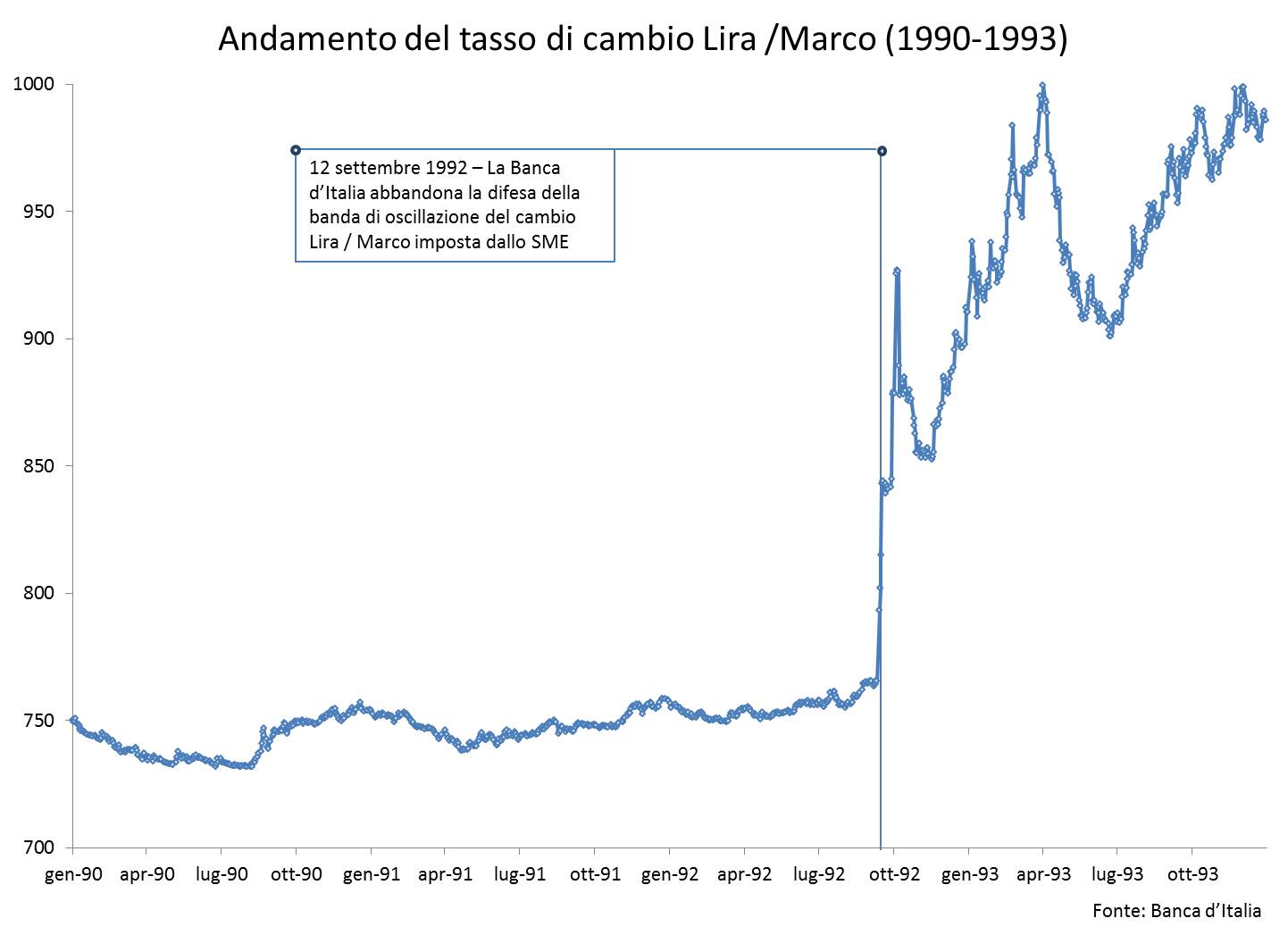

Il caso dell’uscita dell’Italia dallo SME è esemplare (cfr. Figura 1). Si nota dal grafico come il cambio Lira/Marco rimanga intorno ai margini superiori della banda di oscillazione consentita dall’accordo valutario. Nel corso dei mesi di luglio/settembre 1992 la Banca d’Italia utilizzò ampiamente le proprie riserve valutarie per sostenere il livello del cambio intorno alle 760£ per marco. Secondo i dati ufficiali, quasi 40.000 miliardi di £ (la metà del totale delle riserve) vennero “bruciate” sul mercato FOREX; tuttavia le risorse mobilitate dagli speculatori internazionali, Soros in testa, furono maggiori. Tra il 9 ed il 10 settembre 1992, la Banca d’Italia abbandonò la difesa del tasso di cambio sospendendo le operazioni di mercato aperto e la Lira si deprezzò immediatamente fino a 900£ per un marco, raggiungendo le 1000 £ entro 3 mesi e concedendo profitti straordinari alla cordata di speculatori.

Figura 1

Per quanto riguarda l’Euro, la presenza di una banca centrale e di una moneta unica “fisica” impedisce che le forze di mercato possano speculare direttamente sul mercato FOREX. In questi termini una “rottura” dell’Euro assimilabile a quella di un cambio fisso non è possibile. Tuttavia l’Euro è nato nel 1999 proprio attraverso la fissazione di una successione di parità centrali (990£ per 1DM, ad esempio) tra differenti valute che ha indotto nel tempo l’accumularsi di squilibri notevoli sia nella bilancia dei pagamenti sia a livello strutturale (minore crescita, occupazione, un più alto livello del debito pubblico). Durante il primo vero attacco speculativo del 2011 nei confronti di alcuni Paesi dell’Unione monetaria, si è verificato dunque qualcosa di simile a quanto tipicamente si osserva nei casi di attacco ad un cambio fisso, vedendo protagonista però un “oggetto finanziario” diverso: i titoli di Stato. Le pressioni alla vendita hanno provocato un innalzamento rapido del differenziale di rendimento tra titoli dei Paesi Periferici e quelli core (lo spread).

A sottolineare la similitudine con un attacco classico alla tenuta di un cambio, nel mio libro “La Moneta Incompiuta” ho dato un’interpretazione dello spread come “valuta-ombra” tra “euro-marchi”, “euro-lire” e “euro-franchi”; questo perché dal 2009 il mercato ha cominciato a quotare prezzi diversi per delle attività finanziarie (i titoli governativi dei vari Paesi membri), che in regime di unione monetaria avrebbero dovuto tendenzialmente avere un unico prezzo in quanto perfettamente sostituibili.

Tuttavia le tensioni sullo spread non possono avere sulla tenuta della moneta unica lo stesso impatto che attacchi speculativi posso provocare su un accordo di cambi fissi. Non c’è un livello limite dello spread oltre il quale l’Euro potrebbe dissolversi. Nel caso in cui la BCE ritenga opportuno intervenire ha il potere di attingere a risorse monetarie virtualmente illimitate per acquistare i titoli dal mercato secondario e ridurne così il rendimento; nel 2012 la “giustificazione ufficiale” fu che differenziali di rendimenti elevati tra i titoli di Stato dei Paesi membri ostacolavano la trasmissione dei segnali di politica monetaria. È stata dunque questa la logica dietro il lancio delle Outright Monetary Transactions (OMT), definite altrimenti come “scudo anti-spread”, cioè operazioni di mercato aperto di importo potenzialmente illimitato e per un tempo indefinito. Di fronte ad un simile commitment della Banca Centrale, la speculazione finanziaria è automaticamente perdente perché viene a mancare qualsiasi opportunità di ottenere dei profitti.

Il Quantitative Easing (QE) e le altre misure espansionistiche (prestiti agevolati LTRO, T-LTRO) prese in rapida successione dal board BCE a guida Draghi nel periodo 2014-2015, condividono molte similarità con le OMT; Il QE addirittura ha le stesse modalità di esecuzione. Tuttavia tali provvedimenti non sono disegnati per ottenere una riduzione dello spread, ma perseguono altri obiettivi: indebolimento del tasso di cambio e rilancio dei prestiti all’economia reale. La compressione dello spread che è stata osservata a partire dal 2014 è stata un risultato apprezzabile ma ancillare del QE.

La speculazione finanziaria, in questo nuovo contesto di “ombrello a 360 gradi” a protezione dell’Euro dispiegato dalla BCE, ha trovato più conveniente sfruttare a proprio vantaggio la put implicita della banca centrale, cioè la garanzia di un intervento a supporto dei prezzi dei titoli di Stato, che frenasse la corsa dei rendimenti via QE o in casi estremi attraverso le OMT. In questa maniera gli operatori finanziari hanno ottenuto dei profitti privi di rischio dalla semplice compravendita a termine dei titoli alla stessa banca centrale (il c.d. front-running), supportando nel contempo la riduzione dello spread.

Lo spread non può essere dunque da solo un fattore di dissolvimento dell’Euro. Pensarlo è assolutamente irrealistico. E infatti, superata la fase di crisi acuta nel 2011-2012, le maggiori preoccupazione della BCE e delle istituzioni europee si sono concentrate sui riflessi dello spread e della recessione economica nei confronti del sistema bancario, vero anello debole del sistema.

L’Eurozona è un sistema largamente banco-centrico. Le imprese, in maggior luogo quelle piccole e medie che sono la spina dorsale dei sistemi produttivi come l’Italia, sono dipendenti dall’accesso al credito bancario. Le banche europee sono allo stesso tempo esposte nel rifinanziamento del debito governativo dei propri Paesi. Infatti una significativa quota dell’attivo bancario è formata da titoli di Stato che vengono largamente usati come collaterale nelle operazioni di prestito interbancario. Il sistema bancario è dunque l’anello di snodo del sistema finanziario europeo che risente sia delle difficoltà dell’economia reale attraverso l’accumulazione di crediti deteriorati (NPL, non performing loans), sia della finanza pubblica attraverso la svalutazione degli attivi di bilancio. In un circolo vizioso meglio conosciuto come “loop diabolico” il sistema bancario ritrasmette questi effetti negativi agli altri anelli del sistema attraverso la restrizione del credito nei confronti di famiglie ed imprese (il c.d. credit crunch) e l’innalzamento dei rendimenti sui titoli di Stati richiesti per la sottoscrizione in fase di asta.

Una crisi bancaria su larga scala di una delle principali economie dell’Unione avrebbe dunque il potenziale di innescare per la moneta unica problemi ben più seri di quelli dello spread. Il caso della Grecia è da questo punto di vista emblematico. In quel caso la crisi irreversibile di fiducia nei confronti delle banche greche fu innescata per ragioni politiche: ricondurre il riottoso governo Tsipras a più miti consigli. Infatti fu la BCE stessa che cominciò a ritirare gradualmente il suo supporto di liquidità di emergenza (ELA) alle banche elleniche, rendendo la fuga di depositi già in atto in Grecia insostenibile per il sistema bancario nazionale. Il governo fu costretto in poche settimane a ricorrere a controlli sui capitali ed alla ricapitalizzazione forzata degli istituti più esposti. Se lo stesso fenomeno avvenisse in Italia, la scala dei controlli di capitale ed i costi associati all’enorme entità delle ricapitalizzazioni necessarie potrebbero indurre il Paese ad abbandonare la moneta unica.

Nella prospettiva di una “messa in sicurezza” del settore bancario, la recente proposta degli ESB (European Stability Bond) presentata dall’ESRB (nientemeno che lo stability board di Draghi) e rilanciata in grande stile attraverso il reflection paper della Commissione Europea cerca finalmente di superare la frammentazione del mercato dei titoli governativi dell’Eurozona attraverso l’istituzione di un “supertitolo” cartolarizzato emesso da un veicolo istituzionale europeo, che raggruppi nella sostanza i rischi sottostanti il singolo BTP, BONOS, etc. In questa maniera si fornirebbe uno strumento monetario molto liquido atto a sostituire il ruolo preponderante dei titoli di Stato nel mercato europeo dei prestiti interbancari. La finalità esplicita è dunque quella di poter elevare la solidità del sistema bancario, magari con ricapitalizzazioni effettuate attraverso un nuovo asset (l’ESB) dal valore stabile e sicuro. Gli ESB tuttavia sono disegnati per non consentire una condivisione dei rischi tra i Paesi membri. Anzi il progetto sembra ideato per rendere poco appetibile alle banche il mercato dei titoli di Stato “standard” – cioè non cartolarizzati. In questa maniera l’ implementazione degli ESB rischia concretamente di marginalizzare l’accesso al mercato del debito per quei Paesi con un alto fabbisogno finanziario, che dovrebbero emettere titoli standard a costi molto elevati. Si ufficializzerebbe pertanto l’esistenza di un Euro a più velocità. Date queste premesse, si può dire che una delle proprietà ancillari degli ESB (sicuramente interessante per l’euroburocrazia) è quella di inasprire la disciplina di bilancio nei confronti dei Paesi a più alto debito, consentendo de facto un enforceability del Fiscal Compact che tutt’ora è debole e limitata a sanzioni simboliche.

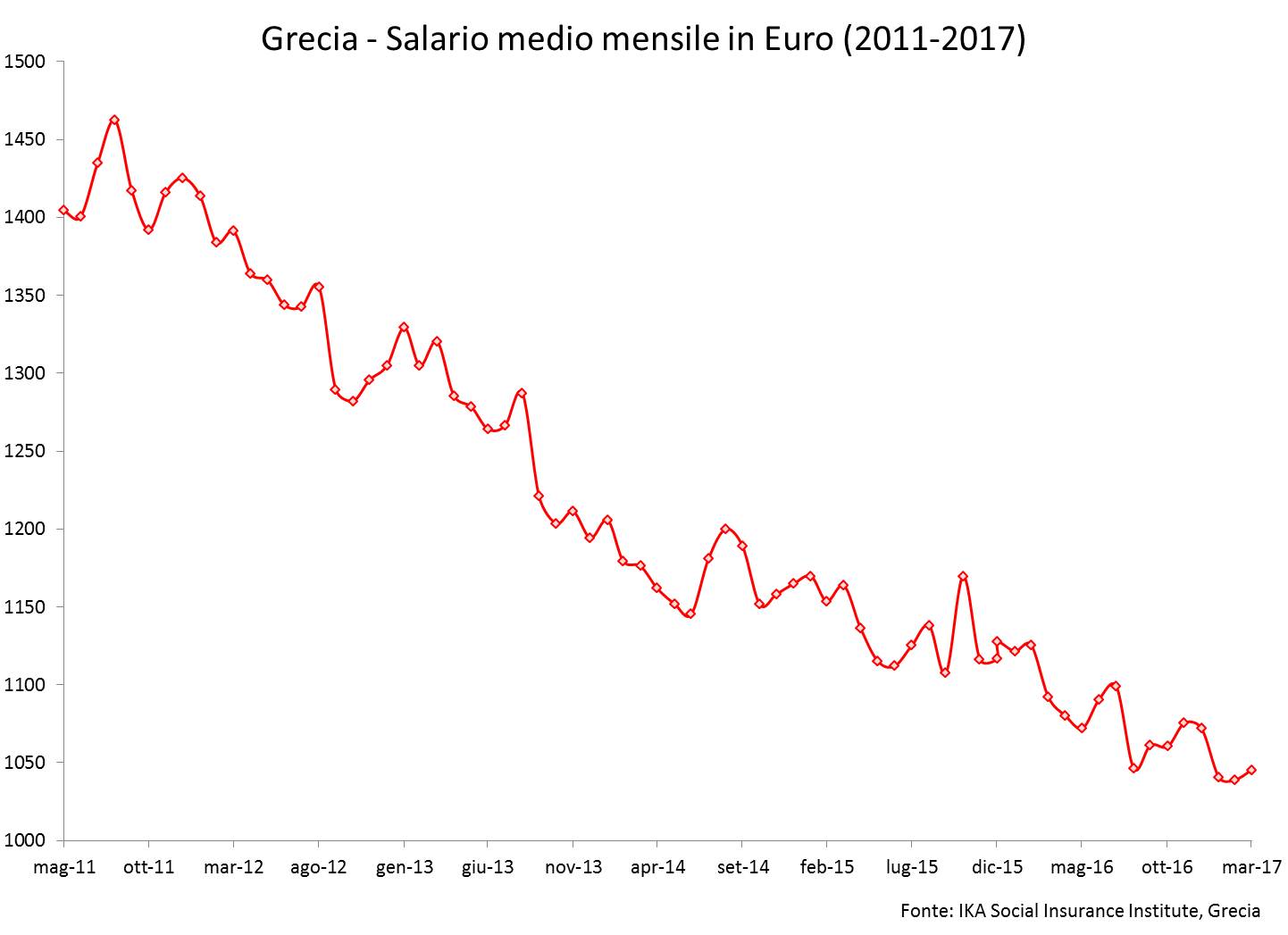

Se uniamo i punti, ciò implica che se la vulnerabilità presente nel settore bancario dell’Eurozona può essere ragionevolmente sanata, l’Unione monetaria potrebbe diventare notevolmente più resiliente. E questo nonostante un assetto attuale che fomenta squilibri macro-economici persistenti in termini di flussi commerciali, forti differenziali di inflazione, crescita ed occupazione. Si creerebbe insomma una cornice finanziariamente stabile per permettere alla svalutazione dei prezzi e salari (la c.d. svalutazione interna), cioè l’unico meccanismo di riequilibrio possibile all’interno dell’Eurozona, di svolgere il suo “sporco lavoro” nel lungo periodo. Anche qui il caso Grecia è lampante e mostra come sia assolutamente possibile perdere il 30% della produzione industriale, avere una disoccupazione al 25% e anni di deflazione salariale (-20% dal 2011 – cfr. Figura 2) in un contesto di feroce austerity permanente e purtuttavia mantenere una sorprendente stabilità politica e coesione sociale.

Figura 2

Insomma, con le riforme dell’Unione monetaria che stanno apparendo all’orizzonte, il “magnete” che trasferisce risorse dalla periferia al centro avrà più tempo per continuare a funzionare relativamente indisturbato. In un contesto di maggiore stabilità istituzionale e finanziaria, nulla vieta che la “moneta incompiuta” possa rimanere tale a lungo senza cambiamenti strutturali di rilievo, sostenendo l’attuale assetto politico fortemente germano-centrico. Si susseguiranno – in ogni caso – i vaticini di sicuro e pronto decesso. Ma come osservato da Draghi (senza celare un tono di sfida) in un recente confronto con un europarlamentare euroscettico olandese, a proposito degli squilibri crescenti rappresentati dai saldi Target2 e dell’irreversibile crisi dell’Euro: “staremo a vedere”.

Devi fare login per commentare

Accedi