UE

BAIL-IN: il nodo gordiano del debito pubblico dei “PIGS” e la soluzione tedesca

Il dibattito pubblico sugli interventi della BCE (leggasi Quantitative Easing [QE] e tassi negativi) a sostegno dell’economia e sulla loro effettiva utilità è ormai rovente e da più parti si sentono suonare i tamburi di guerra, in particolare quelli teutonici.

L’ultimo in ordine di tempo è un documento del Consiglio Tedesco degli Esperti Economici di fine luglio dal titolo non proprio rassicurante: “A Mechanism to Regulate Sovereign Debt Restructuring in the Euro Area” (trad. “Un meccanismo per regolare la ristrutturazione dei debiti sovrani nell’Area Euro“).

Posto che con indubbia intransigenza, che è tratto distintivo di una certa mentalità tedesca, fin dal titolo del documento non siamo di fronte ad una “proposta” o ad una “possibilità”, bensì ad una sorta di “linea guida” che non ammette dubbi od incertezze sull’esito della ricetta prefigurata, preme qui innanzitutto specificare chi sia il Consiglio Tedesco degli Esperti Economici e perché la sua opinione debba necessariamente interessarci e farci considerare attentamente quanto da esso espresso.

Il Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung (questo è il nome esatto in tedesco, tradotto in inglese come The Council of Economic Experts), anche meglio noto come “die Fünf Weisen” (i.e. “i Cinque Saggi“) è “an academic body advising German policy makers on questions of economic policy“, i.e. è “un corpo accademico che consiglia gli organi istituzionali Tedeschi su questioni di politica economica” (le precedenti definizioni in inglese ed anche le successive, nonché la foto qui di seguito, sono tratte direttamente dalle pagine del sito istituzionale del Consiglio).

I “Cinque Saggi” Tedeschi

È stato istituito con Legge Federale Tedesca nel 1963 (Act on the Appointment of a Council of Experts on Economic Development datato 14 Agosto 1963 – Federal Law Gazette I, page 685) con il dichiarato obiettivo di “assess the macroeconomic development of Germany“, i.e. “valutare lo sviluppo macroeconomico della Germania“.

Senza dilungarci oltremodo in una descrizione particolareggiata dei suoi compiti istituzionali, qui di seguito basti ricordare che tale Consiglio di Esperti emana documenti, valutazioni e reports che “have become an essential part of German economic policy making and have notably influenced political decisions“, i.e. “sono diventati una parte essenziale degli orientamenti economici Tedeschi ed hanno notevolmente influenzato le decisioni politiche“.

Alla luce di quanto sopra, quindi, risulta chiaro il perché, quando il Consiglio Tedesco degli Esperti Economici “dice” o “non dice” qualcosa, all’intera comunità economico-finanziaria europea ed internazionale si drizzino le antenne.

Usando una perifrasi cara a noi italiani, si potrebbe dire in questo caso specifico che i Cinque Saggi Tedeschi hanno “parlato a nuora (i.e. Governo Tedesco) perché suocera (i.e. la Comunità Europea) intenda”. Tradotto ancora più semplicemente: non si esprime direttamente il Governo Tedesco, ma chi lo consiglia espressamente in materia economica e finanziaria. Il messaggio potrebbe essere più chiaro adesso?

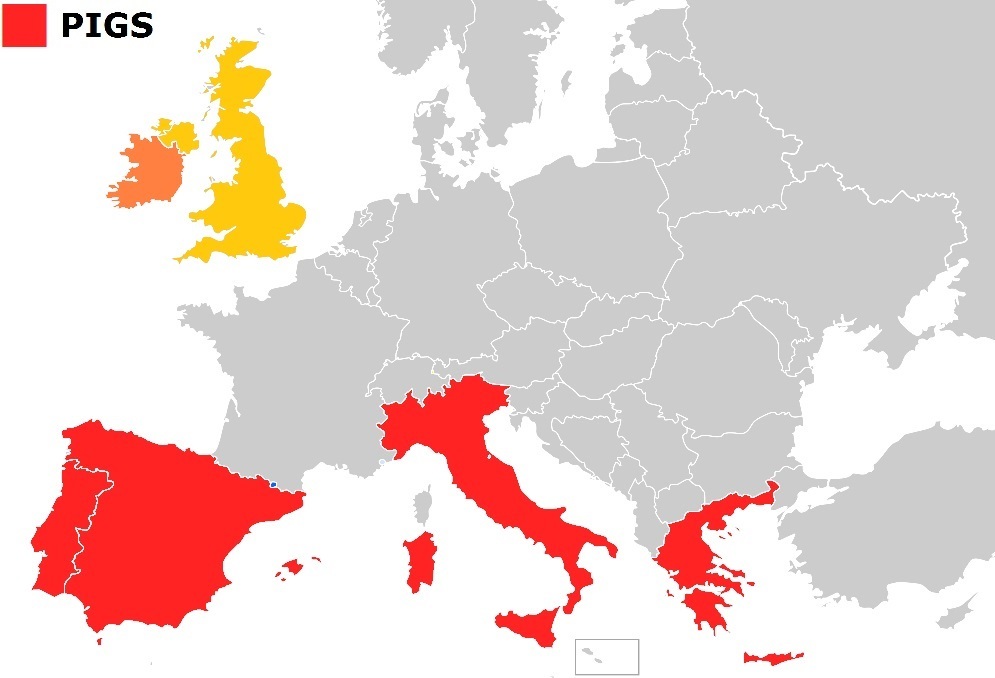

Ciò premesso, vediamo il motivo perché il summenzionato documento di fine luglio dei Cinque Saggi Tedeschi debba destare non poche preoccupazioni a più di una economia del Vecchio Continente, specialmente se appartenente alla famigerata lista dei cosiddetti P.I.G.S. (Portogallo, Italia, Grecia, Spagna, come da rappresentazione grafica qui di seguito).

La preoccupazione tedesca è sostanzialmente una sola: le economie più forti (Germania in primis) non si vogliono fare in alcun modo carico delle sorti delle economie più deboli, che considerano vere e proprie zavorre, per la qual cosa, dovendo scegliere, meglio buttarle a mare e lasciarle al loro destino che rischiare di affondare con loro. Questo in estrema sintesi il messaggio del Consiglio Tedesco, forse crudo e poco generoso, ma almeno onesto e diretto.

Detto in parole più tecniche, l’idea tedesca sarebbe di applicare agli Stati ed al loro debito il “famigerato” meccanismo del bail-in, tristemente famoso e ben noto ai risparmiatori che lo hanno subito nella spinosa vicenda delle quattro banche “risolte” nel novembre 2015, i.e. Banca delle Marche, Banca Etruria, Cassa di Risparmio di Ferrara e Cassa di Risparmio di Chieti.

Le parole dei Cinque Saggi Tedeschi suonano molto chiare, anche senza traduzione:

“To make the no-bailout clause credible and enhance the effectiveness of crisis assistance, a consistent institutional and legal framework is needed to ensure that private creditors contribute to crisis resolution. Getting activated as part of ESM (European Stability Mechanism) crisis assistance, we propose a two-stage mechanism that allows to postpone the fateful distinction between liquidity and solvency crises: at the onset of a ESM programme, the framework demands an immediate maturity extension if the debt burden is high, followed by deeper debt restructuring if post-crises debt proves unsustainable. The mechanism is easily implemented by amending ESM guidelines and compelling countries to issue debt with Creditor Participation Clauses (CPCs). As debt is rolled over, the mechanism gradually phases in, leaving countries time to reduce debt. Given that private sector involvement reduces financing needs, the ESM could provide longer programmes and more time for reforms.“

In merito a tali circostanziate argomentazioni si possono fare alcune brevi osservazioni:

1. la proposta tedesca nella sua semplicità ed efficacia già sperimentata (leggasi la “cavia italiana” con la risoluzione delle quattro summenzionate banche) è “easily implemented by amending ESM guidelines and compelling countries to issue debt with Creditor Participation Clauses (CPCs)“, i.e. “facilmente implementabile correggendo le direttive ESM ed obbligando i Paesi ad emettere debito con clausole di subordinazione” (traduzione italiana della CPC). Un qualsiasi Stato Europeo, quindi, se fosse accolta a livello europeo una tale proposta, dovrebbe avvertire gli acquirenti delle obbligazioni (privati o istituzionali che siano) che in caso di crisi sistemica italiana il loro investimento in obbligazioni italiane sarebbe a rischio di bail-in;

2. il documento evidenzia tutte le preoccupazioni tedesche di dovere trasferire, tramite l’ESM, fondi alle economie più deboli a mo’ di Robin Hood: “togliere ai più ricchi per aiutare i più poveri” (mi sia consentita questa battuta in tempo di Brexit);

3. implicitamente i Cinque Saggi suonano la campana a morto alla politica di Draghi (Quantitative Easing [QE] e tassi negativi), che giudica, neanche troppo velatamente, come inefficace sul lungo periodo, posto che “it should be ensured that sovereign bonds can continue to serve their role as collateral for ECB’s liquidity window which can help to avert contagion to banks. However, adequate collateral haircuts need to apply“. D’altronde è di tutta evidenza che il QE non potrà durare all’infinito e che tale manovra mira esclusivamente a guadagnare tempo in vista di un recupero delle economie del Vecchio Continente, i cui timidissimi segnali di ripresa sono ben lungi da essere interpretati come un’inversione del trend. E quando il QE terminerà, cosa succederà agli Stati più deboli (Italia inclusa) in caso di persistente crescita zero (o poco ci manca) ed insufficiente riduzione del debito pubblico?

Alla luce di quanto sopra, è logico che i Tedeschi comincino a porsi delle domande e cercare delle risposte, mentre è molto meno logico che i Paesi, diretti interessati, continuino in un insensato e miope vivacchiare alla maniera di “fin che la barca va…”!

Il monito dei Cinque Saggi Tedeschi sul punto è cristallino nella sua crudezza, asettico nella sua lucidità e diretto agli interlocutori che fanno “orecchio da mercante“: “large advanced economies such as Italy are likely “too big to be saved” anyway. Despite the OMT rhethoric (Programma “Outrigh Monetary Transactions” della BCE, i.e. Operazioni definitive monetarie, nda), it is hard to imagine that a bail-out package of sufficient size could be mobilised if a sizable shock was to hit Italy’s economy. Safeguarding against indirect spillovers within the euro area, and in particular in the country entering a sovereign debt restructuring, remains therefore crucial.“

A scanso di ogni possibile equivoco traduciamo quest’ultimo passo del documento tedesco: “le grandi economie avanzate come l’Italia sembrano in ogni caso “essere troppo vaste per essere salvate”. A dispetto delle retorica del programma OMT (della BCE), è difficile immaginare che un pacchetto di aiuti secondo uno schema di bail-out potrebbe essere predisposto se uno shock considerevole dovesse colpire l’economia italiana. Una salvaguardia contro ricadute indirette all’interno dell’area euro, ed in particolare nel paese che stia cominciando una ristrutturazione del debito sovrano, resta perciò cruciale.“

Bisognerebbe a questo punto, quando ancora si è in tempo, mettersi al tavolo politico nell’opportuna Sede Comunitaria con tutti gli alleati europei e ridiscutere globalmente il Trattato di Maastricht (ed i suoi paletti su deficit e riduzione del debito), il Fiscal Compact e tutti gli altri trattati in materia ecomomico-finanziaria, le prerogative e le autonomie della Banca Centrale Europea e quant’altro di vitale interesse per la sopravvivenza dell’Unione Europea.

Tutto questo va urgentemente fatto prima che un nuovo shock sistemico (di nuovo la Grecia? una nuova Brexit in “salsa italica” o forse lusitana?) mandi definitivamente in frantumi il fragile assetto istituzionale europeo, che è sempre più sentito dai cittadini europei come un grande “carrozzone di finanzieri burocrati”, sempre meno espressione di una vera “Comunità” e sempre più simile ad una nuova entità sovranazionale:

Devi fare login per commentare

Accedi