Macroeconomia

L’insospettabile ascesa dell’euro forte

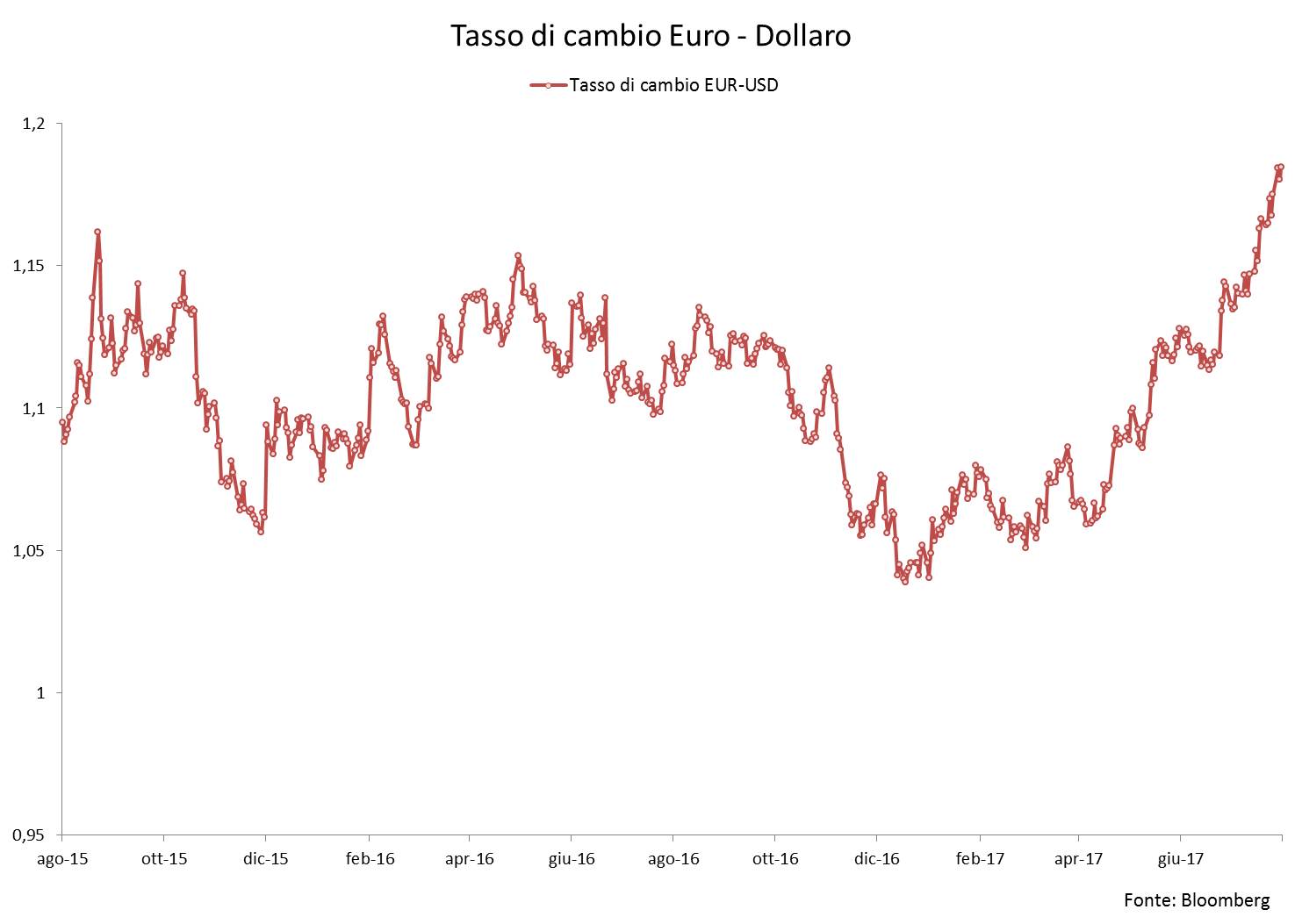

Il rally dell’Euro sui mercati valutari comincia ad assumere contorni interessanti: siamo a quota 1,18 sul dollaro, un livello mai più raggiunto da gennaio 2015, appena prima dell’annuncio del Quantitative Easing da parte della BCE (cfr. Figura 1). Da inizio anno l’euro si è rafforzato del 13% sulla valuta USA in un’ascesa pressoché continua.

Figura 1

Sembra un paradosso: nel frattempo infatti la Federal Reserve ha effettuato tre aumenti dei tassi di interesse ufficiali, che secondo la teoria economica avrebbero dovuto mettere le ali al dollaro, facendo affluire capitali nell’economia USA. Almeno così ci si attendeva. La BCE al contrario ha intenzione di aspettare ancora a lungo, ben oltre la fine (presunta) del QE, mentre gli acquisti di titoli di Stato dell’Eurozona continuano al ritmo di 60 miliardi al mese.

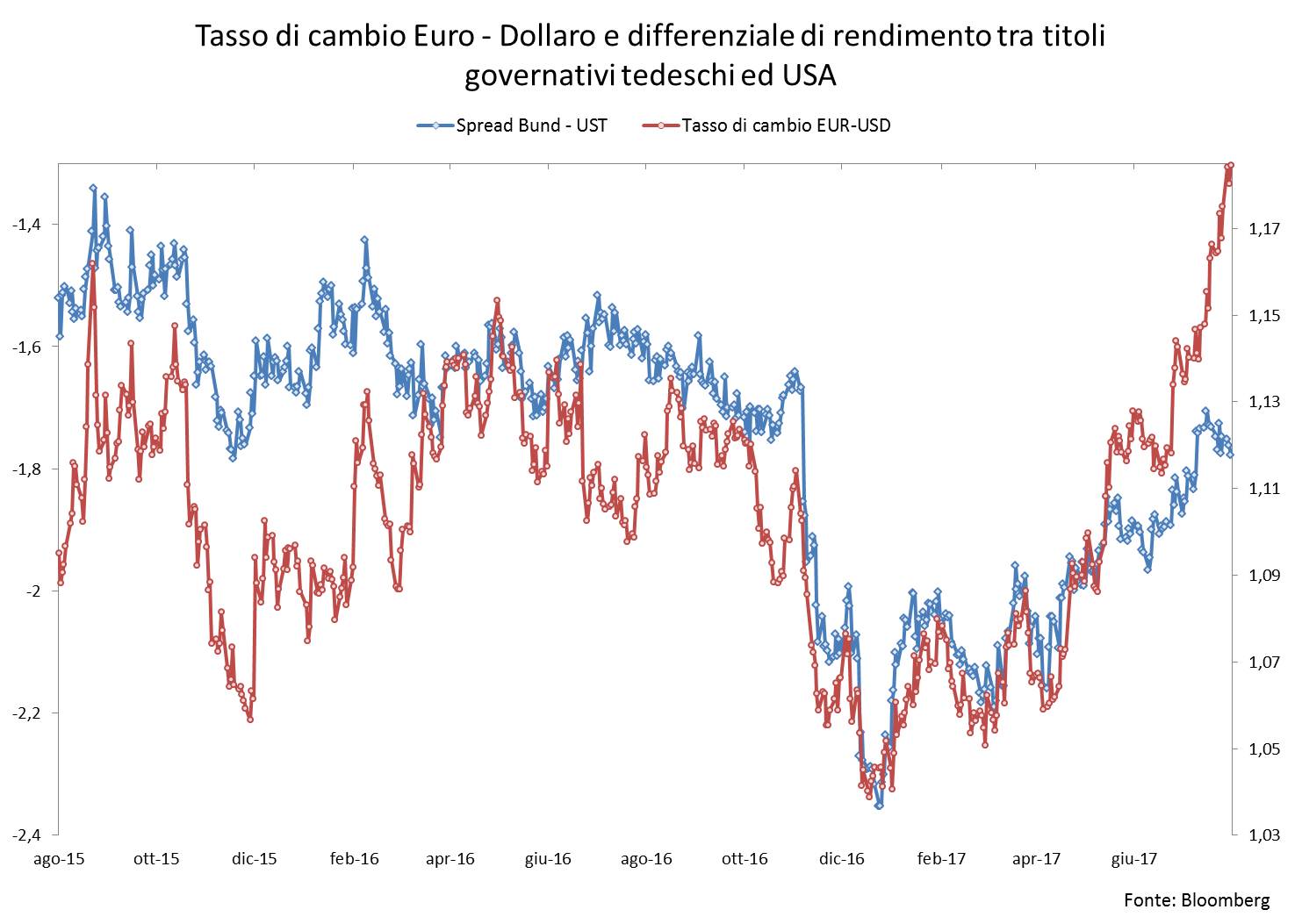

Allora perché l’euro continua a salire? Le leggi dell’economia non sono sovvertite: i tassi di interesse ufficiali certo contano, ma guardando al mercato i tassi sono saliti di più in Europa che negli USA. Senza considerare l’Italia, lo dimostra la crescita del differenziale di rendimento tra US Treasuries e Bund tedeschi, +60 punti base da inizio 2017 (cfr. Figura 2).

Figura 2

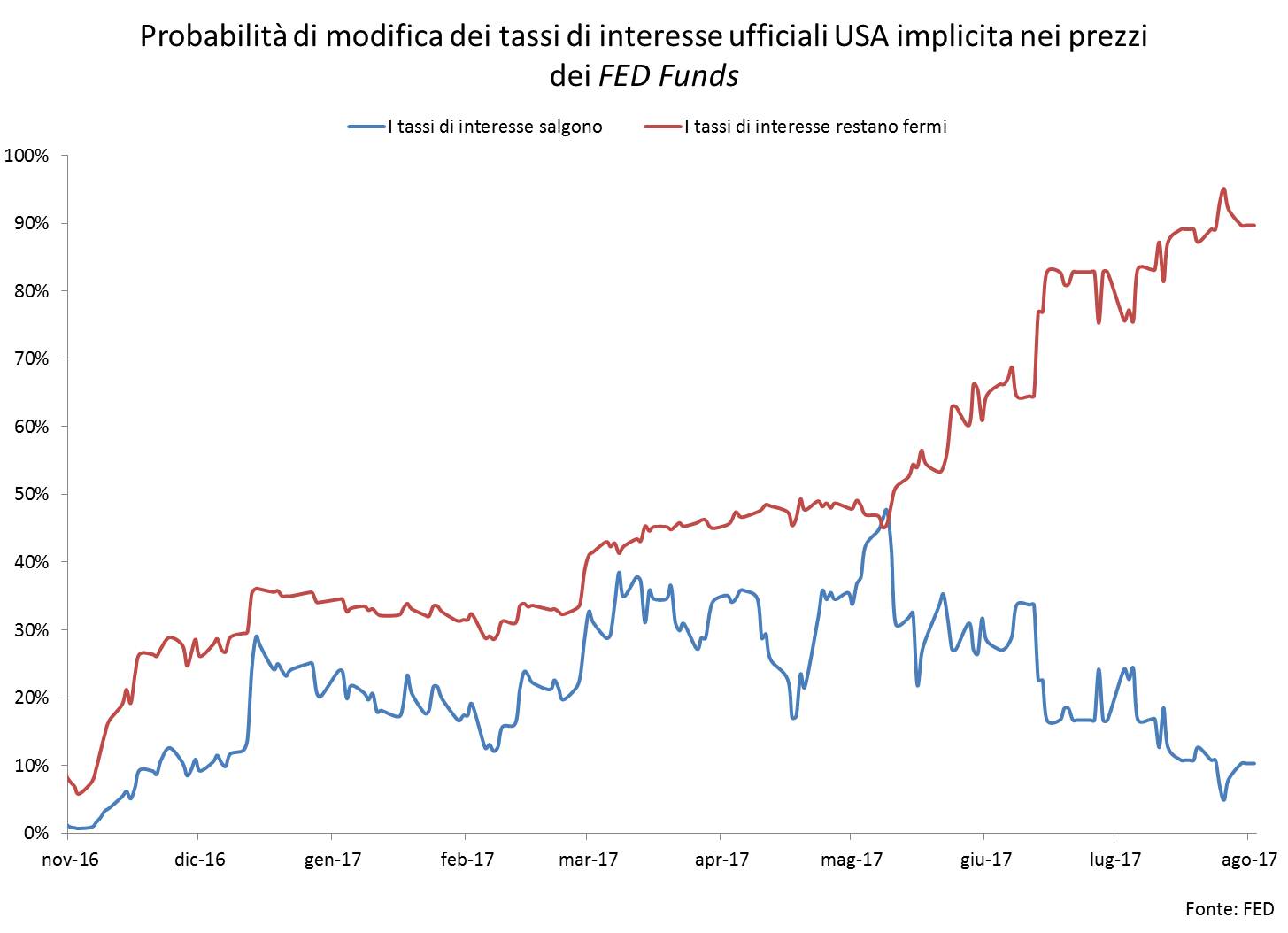

Si sa che gli operatori finanziari incorporano nelle loro valutazioni non solo le informazioni correnti ma anche (e soprattutto) le aspettative sul futuro. è vero: la crescita economica dell’Eurozona è più forte del previsto, la disoccupazione scende e l’inflazione resta ampiamente sotto gli obiettivi della BCE; allo stesso tempo la locomotiva dell’economia USA rallenta e con essa l’inflazione. Le probabilità di ulteriori rialzi dei tassi di interesse da parte della FED stanno scemando (cfr. Figura 3).

Figura 3

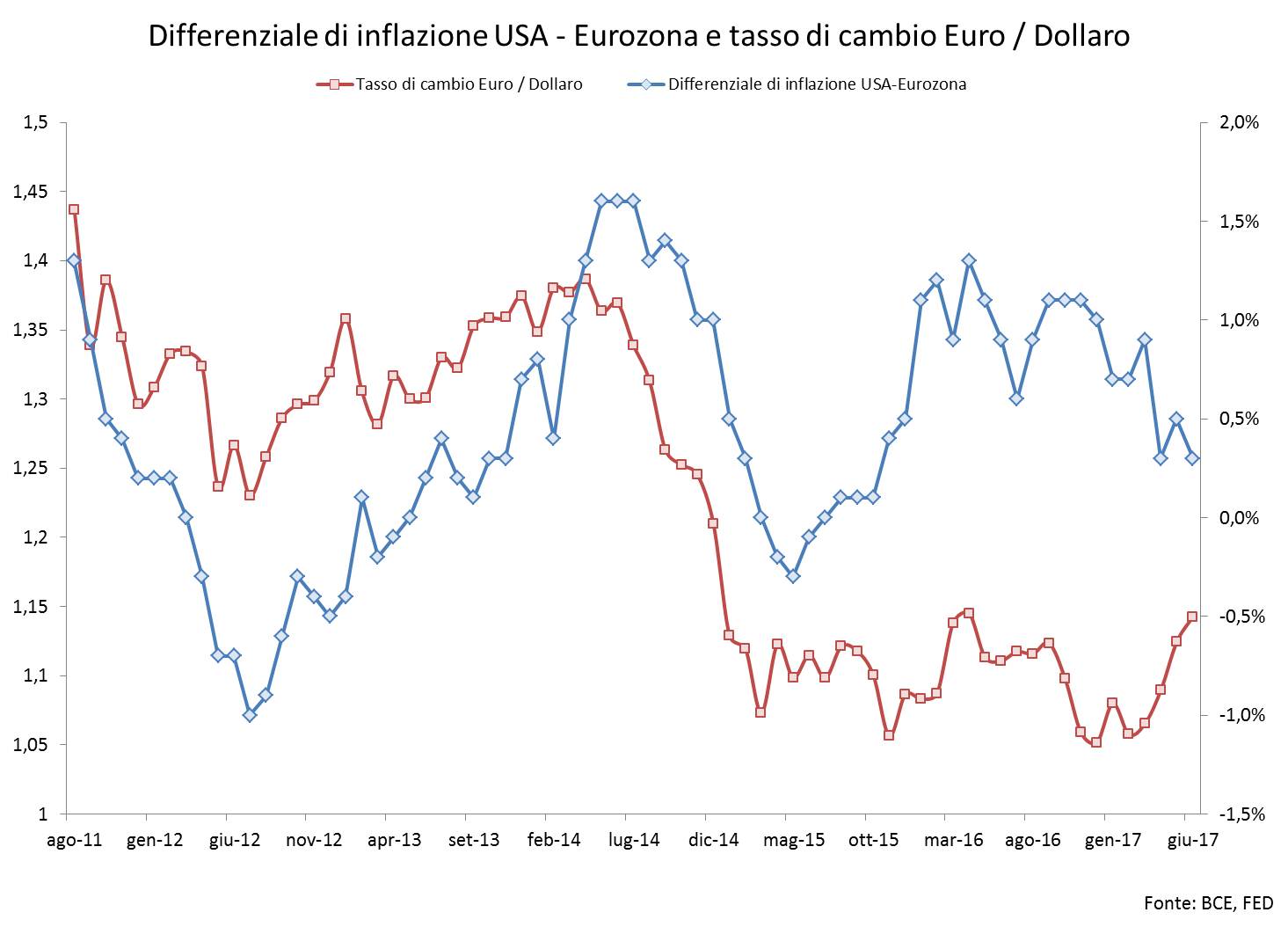

Ma questi fattori, sebbene importanti, non spiegano tutto. Innanzitutto la relazione tra cambio ed l’inflazione nell’ultimo periodo è molto debole. Come si può vedere dalla Figura 4, in genere se il differenziale di inflazione tra USA ed Eurozona si riduce, il tasso di cambio euro/dollaro tende ad indebolirsi. Viceversa, se il differenziale di inflazione aumenta (come ad esempio nel 2014), il tasso di cambio tende a rafforzarsi. Questa regola in genere funziona molto bene a livello empirico. Da inizio 2017, con la nuova ascesa dell’Euro sembra che non sia più così: stavolta in corrispondenza di una riduzione del differenziale di inflazione tra USA ed Eurozona stiamo osservando un rafforzamento del cambio.

Ci sono dunque ben altre forze all’opera: sul mercato delle obbligazioni e su quello delle valute ci si aspetta una mossa dalla BCE che riduca drasticamente l’entità del QE, per ora previsto in scadenza a fine anno. Ci sono motivi tecnici ineludibili che inducono a ritenere il tapering una questione di mesi: i titoli tedeschi da comprare stanno finendo, stavolta sul serio. Uno dei segnali più evidenti di un’imminente e drastica riduzione del QE va cercato nel cambiamento brusco dei pattern di comportamento che la BCE sta avendo sul mercato secondario.

In genere la banca centrale acquista seguendo linee-guida prevedibili e ripetitive, per ridurre l’impatto distorsivo che la domanda aggiuntiva di titoli può generare sul mercato. In particolare, il criterio fondamentale fin qui seguito è stato quello della capital key: più una banca centrale nazionale contribuisce al bilancio della BCE, più titoli governativi saranno acquistati. È questo il motivo per cui i titoli tedeschi sono la parte dominante del programma (390 miliardi), mentre solo 28 miliardi di titoli portoghesi hanno trovato la via per il bilancio della BCE nonostante il debito imponente. Questa regola ha avuto il vantaggio di essere sostanzialmente neutrale e scevra da giudizi di valore su quale debito meritasse di più le attenzioni della BCE. Peccato abbia reso i titoli dei Paesi core (Germania, Olanda, Finlandia) – già grandemente richiesti dal mercato per la loro solidità percepita – estremamente scarsi, abbassandone i rendimenti fino a livelli negativi. Lo scorso anno la Germania ha ridotto il proprio debito pubblico grazie anche al fatto che i “fortunati” acquirenti di Bund hanno riavuto indietro dal governo tedesco meno di quanto avessero prestato.

Fino a marzo 2016 la BCE ha seguito alla perfezione la regola della capital key; poi Draghi ha annunciato che qualche scostamento temporaneo di lieve entità ci sarebbe stato, per ragioni “tecniche”. Quello che stava succedendo era che i titoli belgi ed irlandesi erano già quasi spariti ed era necessario sostituirli con quelli di altri Paesi, dove l’offerta era più abbondante. Come l’Italia o la Francia. Nei mesi successivi lo scostamento da temporaneo è diventato in sostanza permanente, ma nessuno se ne è lamentato troppo, meno che mai il governo italiano.

Il punto saliente è che da aprile 2017 lo scostamento non più “temporaneo” non è nemmeno più lieve, dato che la BCE ha cominciato a ridurre a passo sostenuto anche l’acquisto di titoli tedeschi, che da soli rappresentano il 15% del totale. Cosa sta succedendo? Esiste un limite massimo di acquisti oltre il quale la BCE non può andare, pari al 33% di ogni emissione. Si tratta di una regola difficile da aggirare, altrimenti secondo le regole sul debito pubblico europeo di nuova emissione (le famigerate CAC, Collective Action Clauses) Draghi acquisirebbe come creditore troppi diritti di veto in sede di eventuale rinegoziazione (o ridenominazione) del debito. Secondo le stime della banca d’affari Morgan Stanley al ritmo di 18 miliardi al mese, che è quanto acquistava la BCE prima di chiudere i rubinetti, sarebbero rimasti soltanto 4-5 mesi prima di toccare questo limite.

Dunque il fatto che Draghi continui a tergiversare, lanciando messaggi ambivalenti su possibili estensioni senza decidere nulla, sta rafforzando la convinzione del mercato che tra settembre ed ottobre la direzione della politica monetaria cambierà. L’usuale riunione dei banchieri centrali che si terrà quest’anno a Jackson Hole il prossimo 6 settembre potrebbe essere la data spartiacque in cui Draghi finalmente potrebbe assumere toni più espliciti.

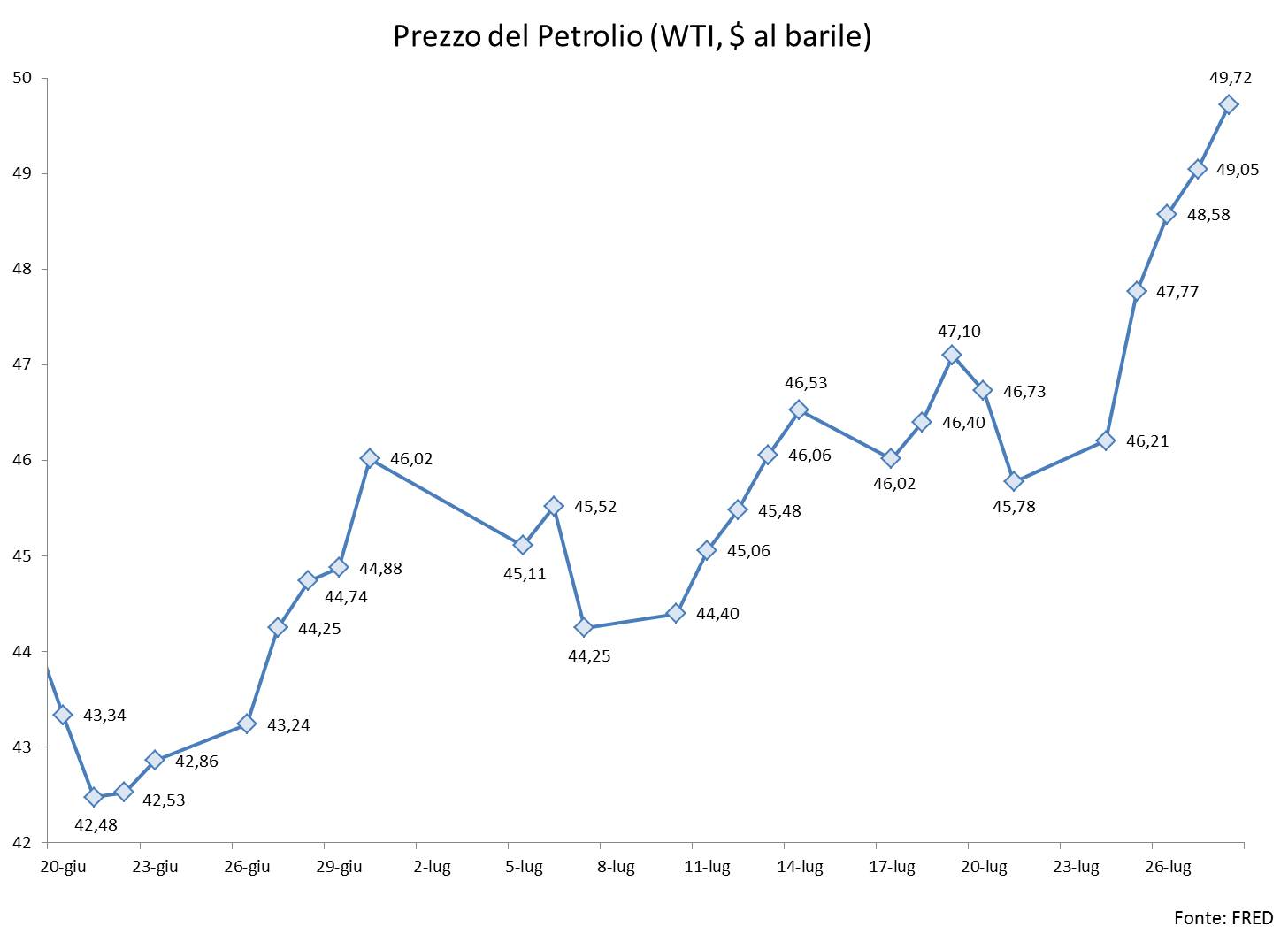

Non a caso, nonostante una conferenza BCE rassicurante e priva di contenuti concreti, dallo scorso 20 luglio l’andamento dell’euro ha accelerato la sua corsa. Mi aspetto che durante il mese di agosto gli speculatori, senza spunti concreti su cui basarsi, inaspriscano le loro scommesse sulla fine del QE spingendo di conseguenza l’euro alle stelle. Abituiamoci dunque a un euro più forte nei prossimi mesi, specie se il tapering diventerà una realtà conclamata. Sicuramente una valuta forte contribuirà a ridurre la crescita dei costi dell’energia (il petrolio è cresciuto del 17% da giugno, cfr. figura 5) e questo proteggerà in parte l’economia italiana dai classici shock sul prezzo di benzina e diesel che potrebbero compromettere la fragile ripresa economica.

Figura 5

Di sicuro il rafforzamento dell’euro non è una buona notizia per l’export italiano al di fuori dell’Eurozona (circa il 30% del totale), il cui prezzo è già cresciuto ed è destinato ad aumentare non di poco se il trend dovesse continuare come credo.

Devi fare login per commentare

Accedi