Geopolitica

Cui prodest inflatio?

Secondo il Fondo Monetario Internazionale, nel 2024 l’inflazione mondiale potrà raggiungere il livello medio del 5.8%, grazie al pregresso aumento dei tassi di interesse, al calo dei prezzi delle materie prime e al rallentamento del settore manifatturiero. Ma quando tutto sembrava pronto per poter ridurre in Europa, ad opera della BCE, il livello dei tassi, arriva la doccia fredda delle acque del Mar Rosso.

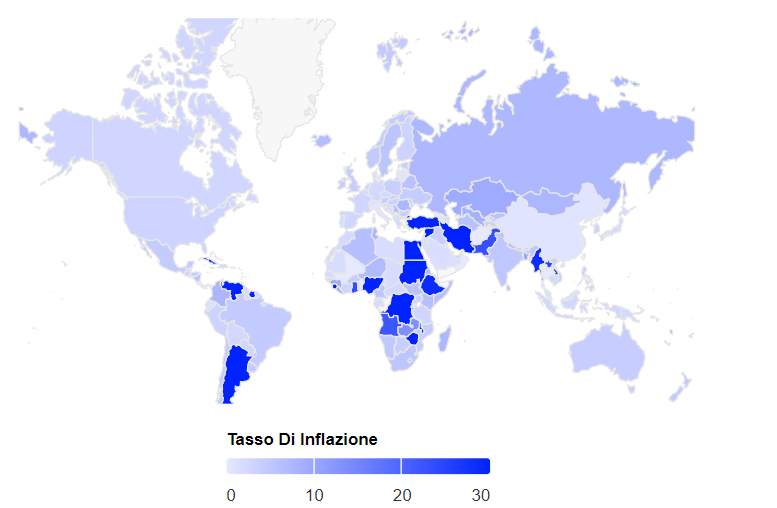

Il panorama mondiale dell’inflazione rivela la persistenza di scenari noti sugli scacchieri con grande aumento della spirale inflazionistica nei paesi del Sud del mondo, specie America Latina, con il Venezuela che raggiunge il + 230% malgrado le sue enormi riserve petrolifere, mentre in Africa spicca l’inflazione a tre cifre ( Sudan +127% e Zimbabwe +190%). E poiché anche la globalizzazione ha finito per coinvolgere anche l’inflazione, se è relativamente semplice quantizzare il livello inflattivo, paese per paese, come esposto nella Fig. 1, appare più difficile qualificarne il significato, se stabile o transeunte e soprattutto distinguere le cause in Endogene ed Esogene.

Tra le Cause Esogene più evidenti, comunque, la crisi attuale vede nel mar Rosso il suo epicentro e sta determinando una seconda ondata di pressioni sui prezzi guidata dai conflitti geopolitici e dalle interruzioni dell’offerta in quello scacchiere che è la porta d’ingresso al mercato Asiatico, verso il quale il baricentro economico-finanziario è ormai stabilmente orientato. La crisi del Mar Rosso, dovuta alle tensioni provocate dagli Houti, alimentati dall’Iran sta rendendo insostenibile l’aumento dei costi commerciali fino al + 690%, per l’aumento dei tempi di trasferimento merci, aumento dell’energia consumata e ritardo nelle consegne, elementi che potrebbero determinare, nel medio termine una riduzione dell’offerta e pariteticamente anche della domanda. Ma nel breve termine la spirale dei prezzi non dovrebbe avere sosta. E dunque bene ha fatto Lagarde a rimandare la riduzione dei tassi in Europa, continente più esposto a questa congerie di cause inflazionistiche.

Per quanto attiene le cause endogene delle due potenze economiche, in America il rallentamento del mercato del lavoro favorisce la lentezza della ripresa economica ma peraltro dobbiamo contabilizzare che, sin dal novembre 2023, le famiglie americane detengono 290 miliardi di dollari di risparmi in eccesso. Fenomeno che potrebbe continuare a stimolare la domanda dei consumatori ma crea comunque un eccesso di liquidità che, se non ottimizzata, può contribuire a limitare il burn-out inflazionistico. Anche la Cina, la seconda economia mondiale lotta contro l’inflazione ascesa all’1.7% per le difficoltà del mercato immobiliare e un certo rallentamento del mercato manufatturiero. Tuttavia, il boom dell’automotive sta determinando un surplus di esportazione che tende a spostare la bilancia commerciale verso l’eccesso di liquidità. L’idea di convogliare parte di tale surplus verso la New Development Bank per de-dollarizzare il mercato asiatico è proprio nelle previsioni. Proprio in quest’area, tuttavia, un mercato del lavoro più forte del previsto potrebbe stimolare la domanda dei consumatori, spingendo al rialzo i prezzi. Quindi questa nuova crisi bellica, dopo Ucraina, Gaza, finisce per dettare interessi finanziari volti al burn-in inflattivo che coinvolge non solo i paesi post-industrializzati ma si ripercuote negativamente anche nel Sud del mondo che invece dovrebbe essere aiutato. Ma i BRICS non hanno, evidentemente, una visione solidaristica, ciò che vediamo in Africa dove la presenza russa è tutt’altro che caritatevole e difatti della cancellazione del debito non parla più nessuno.

Alla fine, cui prodest un alto tasso inflattivo?

Tassi aumentati, e in parallelo, risparmio in eccesso accumulato potrebbero determinare una maggiore dominanza nel mercato delle banche centrali che alimenterebbe l’economia la quale, nel versante consumo, si mostra disponibile per un eccesso di risparmio e di pregressa crescita salariale. Il rifugio immobiliare è sempre dietro l’angolo ma questo comporta un aumento dei costi abitativi, già ad un terzo dell’indice dei prezzi al consumo. Le bolle immobiliari europee, almeno nei centri più importanti, ossia nelle megalopoli come Londra, Parigi, Berlino, Milano favoriscono la penetrazione speculativa di Fondi Immobiliari internazionali. Il tutto porta ad una forbice sociale imponente, con la spirale dei prezzi che strangola i piccoli imprenditori e i ceti a più basso reddito. L’aumento di prezzi in queste città (in Italia il 72% della popolazione vive in ambito urbano o metropolitano), la riduzione del potere d’acquisto e quindi della capacità di spesa sono elementi idonei ad alimentare rischi sociali imprevedibili. Secondo l’Ufficio Economico di Confesercenti, gli italiani nel secondo semestre del 2022 hanno già perso 12.1 miliardi di euro di potere d’acquisto, che significa in media 470 euro in meno a famiglia in soli sei mesi.

Devi fare login per commentare

Accedi