Innovazione

Le imprese hi-tech sono quelle che hanno reagito meglio alla pandemia

In Italia le imprese high tech, quelle ad alta tecnologia, hanno reagito meglio agli effetti della pandemia da Covid-19.

Nel 2020, infatti, il fatturato delle imprese dei settori aerospazio, Ict, farmaceutica, biomedicale, Tlc ha subito un calo del 2,3 percento (valori mediani), però con una quota di soggetti in crescita del 45 percento, contro il 30 percento delle imprese degli altri comparti. Anche in termini di margini e indicatori reddituali il rallentamento è stato meno intenso delle attese. La specializzazione in settori che hanno risentito meno del crollo della domanda e delle chiusure ha permesso di registrare un calo del giro di affari più contenuto rispetto al panorama italiano.

In un conteso di difficoltà, con una contrazione del PIL italiano del 9 percento e un calo del fatturato dell’industria manifatturiera del 9,4 percento (variazione a prezzi correnti), l’alta tecnologia ha raggiunto quindi performance economiche meno negative.

A fotografare il settore è il Monitor dei settori ad alta tecnologia a cura della Direzione studi e ricerche di Intesa Sanpaolo che riporta i risultati economico-finanziari di 12.765 imprese specializzate in settori ad alta tecnologia (aerospazio, Ict, farmaceutica, biomedicale, Tlc) nel biennio 2019-2020.

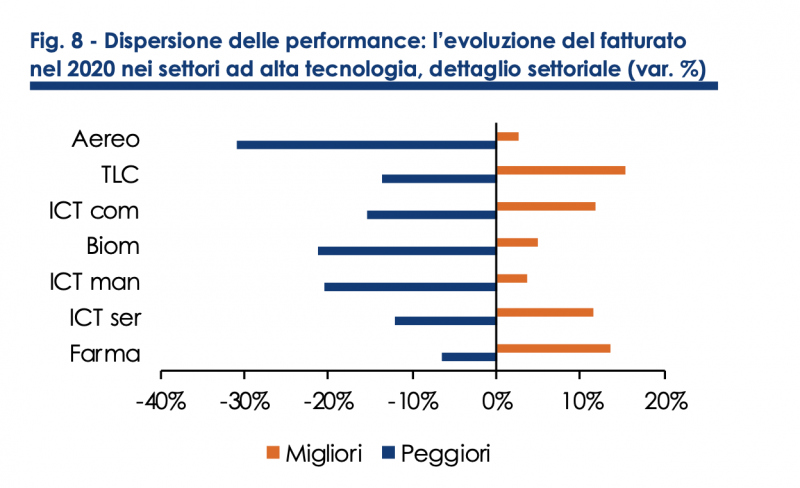

Le performance dell’intero dell’high tech però riflettono un’elevata dispersione dei risultati per specializzazione produttiva. Ai buoni risultati della farmaceutica, dei servizi Ict e delle Tlc, si contrappongono i dati negativi di biomedicale, commercio e soprattutto aerospazio. Ma ci sono differenze importanti anche all’interno dello stesso comparto “resiliente” delle imprese tecnologiche.

Nel dettaglio le imprese della farmaceutica hanno ovviamente colto le opportunità legate alla maggiore richiesta di prodotti sanitari anti-Covid, inserendosi anche nella filiera della produzione di vaccini, controbilanciando la minore domanda per tutte quelle tipologie di beni non necessari nel contrastare l’emergenza sanitaria. Nel settore biomedicale invece l’incremento della domanda di presidi medici (medical devices) per contrastare la pandemia non ha controbilanciato il crollo della richiesta di tutte le altre tipologie di prodotti. Non mancano però eccezioni, come nel caso del polo biomedicale di Mirandola.

Nell’Ict, da un lato, i processi di digitalizzazione imposti dalla pandemia hanno accelerato la domanda per alcune tipologie di hardware informatico e per le comunicazioni indispensabili per rispondere alle nuove esigenze del lavoro da casa e della didattica a distanza, ma è calata la domanda per altre tipologie di beni, legati all’organizzazione di eventi o alla strumentazione per ufficio. Nelle Tlc, la crescente domanda di connettività ha sostenuto le performance degli operatori nelle infrastrutture e/o nelle reti virtuali, mentre la crescente pressione competitiva impatta le performance dei principali operatori telefonici. A subire le conseguenze più drammatiche della pandemia è però il settore dell’aerospazio, che sconta il crollo del traffico aereo.

Il dettaglio per comparto evidenzia un peso rilevante delle imprese dei servizi Ict, sia per numerosità (oltre il 55 percento del campione appartiene a questo settore) che per fatturato generato, condizionato dalla presenza dei grandi player multinazionali specializzati nell’offerta di consulenza e soluzioni Ict, a cui si affianca una moltitudine di piccole e piccolissime imprese attive nella realizzazione di software informatici, elaborazioni dati e gestione portali web. In termini di numerosità delle imprese segue il settore dell’Ict manifatturiero, che include i produttori di semiconduttori e componentistica, nonché i player specializzati nell’hardware informatico e nelle Tlc. Rilevante anche la quota di imprese del commercio di apparecchiature Ict: si tratta di filiali commerciali di grandi operatori esteri e player italiani attivi nella fase di distribuzione.

Una ulteriore distinzione all’interno dei servizi Ict riguarda il segmento dei servizi di telecomunicazioni (Tlc), che per la sua specificità è stato analizzato a parte: sono 530 gli operatori Tlc analizzati, che generano un fatturato di oltre 34 miliardi di euro, il 21,5 percento del fatturato complessivo dei settori ad alta tecnologia. Il comparto include tutte le società che forniscono servizi di telecomunicazioni alla clientela business e famiglie, inclusi gli operatori specializzati nella sola gestione di infrastrutture.

Nel settore farmaceutico si conferma l’elevata concentrazione del comparto, con 356 imprese che generano 29,7 miliardi di euro di fatturato. Risulta invece frammentato il segmento biomedicale, con 850 imprese analizzate che generano 7,5 miliardi di euro di fatturato. Nel comparto dell’aerospazio sono presenti 132 imprese (inclusi i soggetti specializzati nella manutenzione) per un valore generato di 3,7 miliardi di euro.

*

Devi fare login per commentare

Accedi