Imprenditori

Le aziende italiane in Germania sono centrali nelle catene del valore tedesche

La Camera di Commercio Italo-Germanica AHK Italien e la Direzione Studi e Ricerche di Intesa San Paolo hanno presentato oggi lo studio “Il valore delle aziende italiane in Germania”, che quantifica la presenza su suolo tedesco delle imprese a controllo italiano e il loro contributo all’economia locale.

Una presenza che si concretizza in 1.670 aziende, 104.000 addetti e 59 miliardi di euro di fatturato, secondo i numeri presentati da Jörg Buck, CEO AHK Italien, e Fabrizio Guelpa di Intesa, Responsabile Industry and Banking Research di Intesa Sanpaolo e autore, con Ilaria Sangalli, dello studio.

Lo studio conferma l’enorme rilevanza del mercato tedesco per le aziende italiane. Basti pensare che la Germania rappresenta la seconda meta degli imprenditori italiani (la prima in UE, essendo superata solo dagli USA) con una quota del 10,8% sul fatturato totale realizzato dalle controllate estere italiane nel mondo (59 miliardi su 546,2 secondo i dati Eurostat). Prendendo in esame il fatturato complessivo delle controllate estere attive in Germania, la quota italiana si sostanzia in un 2%, ma aumenta se si analizzano singoli settore, come la distribuzione all’ingrosso (4,4%), i trasporti (2,5%) e alcuni rami della manifattura, ad esempio i prodotti e materiali da costruzione (6%), l’elettrotecnica (4,2%), la metallurgia e i prodotti in metallo (3,9%). Se si guarda all’origine regionale delle aziende, si osserva una riproposizione del primato di Lombardia, Veneto ed Emilia-Romagna, tre regioni che sono ai primi posti anche nell’interscambio italo-tedesco in generale. Guardando all’occupazione generate, le imprese italiane in Germania impiegano 104 mila addetti, che appartengono per il 61% al mondo dei servizi e per il restante 39% al manifatturiero.

Come ha fatto notare in conferenza stampa Jörg Buck, Consigliere Delegato di AHK Italien, i dati “confermano l’assoluta importanza della Germania per l’Italia, che infatti risulta la prima meta UE degli investimenti esteri”.

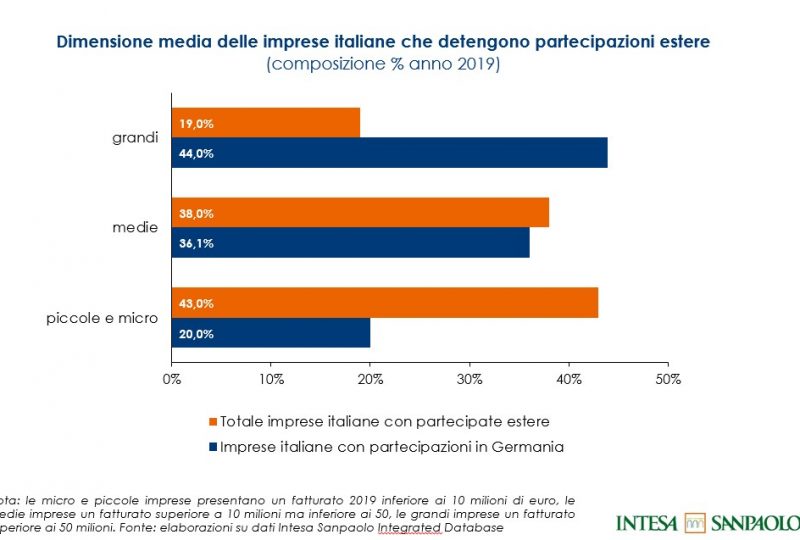

Le imprese italiane attive in Germania, inoltre, sono mediamente più grandi rispetto a quelle che operano in altri Paesi. Lo spaccato per classi di fatturato vede un 44% di grandi imprese e un 20% di piccole, da confrontarsi, rispettivamente, con percentuali del 19% e del 43% nel campione complessivo delle controllanti di imprese estere italiane.

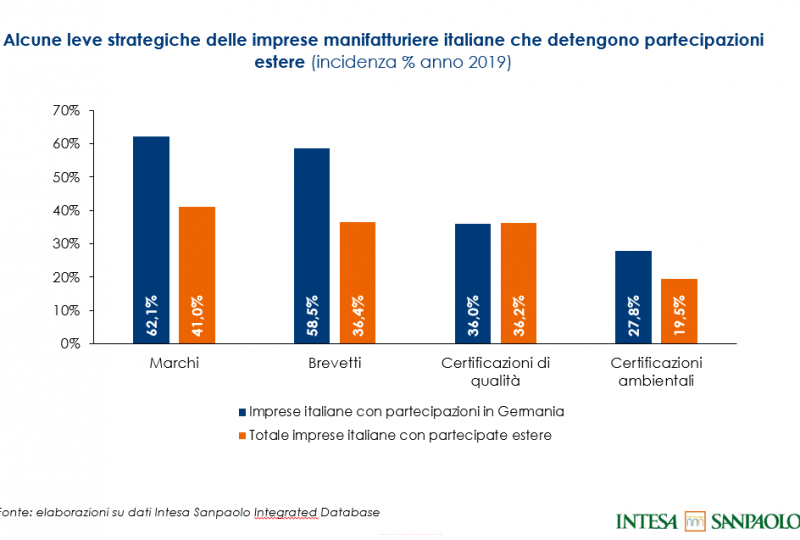

Restringendo il perimetro di osservazione al settore manifatturiero, le controllanti di imprese italiane su suolo tedesco spiccano per una maggiore diffusione di marchi (sono detenuti dal 62,1% delle imprese, contro il 41% nel campione totale delle controllate estere italiane), brevetti (58,5% contro 36,4%) e certificazioni ambientali (27,8% contro 19,5%), a indicarne l’elevato profilo strategico-competitivo.

Le relazioni economiche italo-tedesche non si limitano alla presenza diretta di imprese a controllo italiano, ma sono in realtà ancor più intense se si considera il complesso intreccio di legami che caratterizza le catene globali del valore. I partner europei giocano, in linea generale, un ruolo chiave nel funzionamento della macchina produttiva tedesca, in tutti i settori manifatturieri.

Lo stesso Buck afferma che “l’Italia è un tassello fondamentale all’interno delle catene del valore tedesche”, e il predominio dei settori dei servizi e del manifatturiero testimonia “la grande interconnessione dei due sistemi, anche nel contesto del mercato europeo”. Il CEO di AHK Italien prosegue facendo notare come i rapporti di fornitura attivati dalle imprese italiane siano difficilmente sostituibili per quelle tedesche, “e infatti hanno retto la prova della pandemia, come dimostrano i dati sull’interscambio che abbiamo presentato a marzo”.

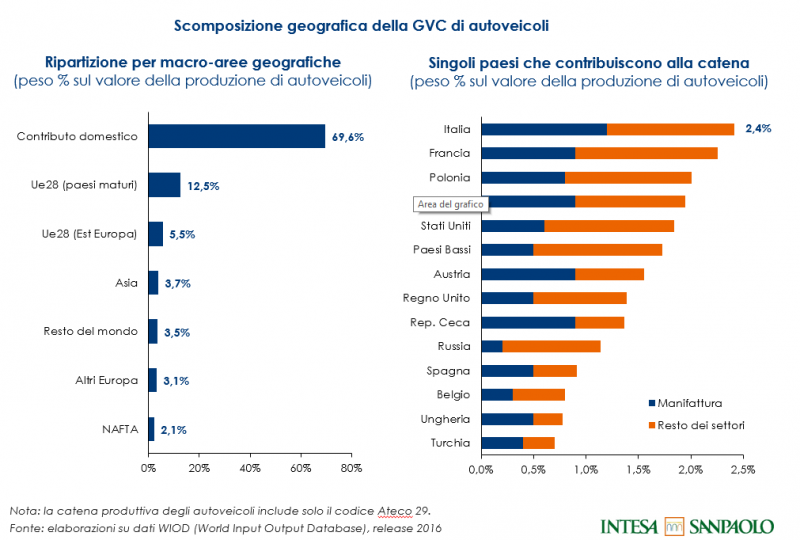

È soprattutto nell’automotive, fiore all’occhiello del manifatturiero tedesco, che l’Italia detiene un primato in termini di presenza e qualità delle forniture. Con il suo apporto di valore aggiunto del 2,4% alla produzione tedesca di autoveicoli, infatti, superare importanti partner per la Germania come Francia, Polonia e Cina. Il contributo italiano si presenta estremamente diversificato in termini merceologici, riflettendo così l’eterogeneità della base produttiva del Paese, ma spicca soprattutto nella metalmeccanica, negli intermedi in gomma-plastica e nel tessile-pelletteria per l’automotive. Le aziende italiane in Germania, inoltre, si presentano come molto ben inserite nelle catene del valore tedesco, dando luogo a una presenza basata sull’alta qualità e su un’integrazione strategica all’interno dello scenario tedesco. Anche in virtù di questi dati, Fabrizio Guelpa sottolinea come “la competitività delle imprese si basa sempre più sulla valorizzazione delle competenze dei diversi attori con cui interagiscono, siano essi clienti o fornitori. Le relazioni tra le imprese italiane e quelle tedesche sono un buon esempio di quanto ciò possa essere profittevole”.

Le imprese italiane in Germania, dunque, si caratterizzano per un elevato profilo strategico-competitivo, che si riflette in una elevata diffusione di marchi, brevetti e certificazioni ambientali. “In questo scenario – prosegue Buck – è fondamentale continuare a investire sulla presenza italiana in Germania, sostendendola in un contesto di forte trasformazione come quello in cui ci troviamo. La svolta ecologica è una grande opportunità per i due Paesi, ma servono investimenti in ricerca e sviluppo per permettere alle imprese di gestire la transizione, senza vedersi sottrarre il proprio ruolo da altri attori che si affacciano sulla scena”. Sulla stessa linea Guelpa: “In prospettiva, grazie anche al PNRR, le imprese italiane potranno rafforzarsi ulteriormente sul piano della digitalizzazione e della sostenibilità ambientale, diventando così partner di maggior valore per le aziende estere e migliorando la propria competitività a livello internazionale”.

Devi fare login per commentare

Accedi