Energia

Se i gruppi pubblici speculano. Intervista a Francesco Fantuzzi

I prezzi del gas sono in crescita costante e le sanzioni alimentano un’ulteriore fiammata speculativa su una materia prima che gli importatori però pagano in larga misura a prezzo bloccato e, soprattutto, ignoto perché secretato. Persino le aziende pubbliche non fanno eccezione, ci spiega Francesco Fantuzzi, presidente dei piccoli azionisti di IREN, la multiutility dei comuni di Genova, Torino, Parma e Reggio.

Nelle scorse settimane il ministro Cingolani, a proposito dei bruschi aumenti delle tariffe dell’energia e dei carburanti dopo lo scoppio della guerra e le nuove sanzioni contro la Russia, ha parlato di “truffe”. Ma nonostante il termine così impegnativo le contromosse sono apparse abbastanza blande: prima il tentativo di rivolgersi all’Europa, poi una tassazione degli extraprofitti giudicata da molti insufficiente e, aggiungiamo noi, tardiva, visto che in realtà gli aumenti sono iniziati ben prima della guerra. Una scelta forse motivata dal fatto che tra i primi importatori e distributori di gas naturale in Italia ci sono le grandi aziende di Stato e le principali ex partecipate, quotate in Borsa, ma in larga misura ancora controllate da enti locali. Una di queste, IREN, la multiutility nata dalla fusione delle ex municipalizzate di Genova, Torino, Parma e Reggio Emilia, ha da poco pubblicato i risultati del 2021, incontrando le critiche del portavoce dei piccoli azionisti Francesco Fantuzzi, azionista, appunto, ma forse soprattutto, militante civico, come si definisce lui stesso. Partiamo da qui, cercando di chiarire innanzitutto la natura di un soggetto, il Comitato appunto, che ha radici nella tradizione municipalista dell’ “Emilia rossa”.

Come mai i piccoli azionisti denunciano un tipo di gestione che in realtà aumenta i loro dividendi? E cosa chiedete?

Il Comitato è nato a partire da una critica alla trasformazione dell’ex municipalizzata di Reggio, l’AGAC, in una Spa, e in seguito, una volta avvenuta tale trasformazione, all’aspirazione di mantenere un qualche controllo almeno nella forma della vigilanza. Perciò il nostro è un azionariato interessato più alle ricadute territoriali della gestione che al dividendo. Oggi il nostro problema non sono i dividendi troppo bassi, ma le bollette troppo alte che paghiamo da utenti. Le mie, nonostante l’attenzione nel tenere sotto controllo i consumi, sono raddoppiate. E per questo noi proponiamo che i comuni usino i propri dividendi per abbattere le bollette, ad esempio creando dei fondi di garanzia, e comunque, aldilà delle soluzioni tecniche, noi poniamo un problema politico, a cui si può rispondere in qualunque modo, ma non dicendo che la soluzione è non fare nulla. Anche perché ci pare abbastanza sconveniente che il comune incassi dei dividendi che nascono almeno in parte da una speculazione e creano difficoltà ai propri concittadini.

Ecco, tu, appunto, hai denunciato un’operazione speculativa da parte di IREN. Puoi spiegarci il meccanismo finanziario attraverso cui si realizza?

Premetto che io mi occupo di IREN come piccolo azionista dell’azienda del mio territorio, ma si tratta di un fenomeno più generale che investe tutte le aziende del settore e che nasce da un problema di fondo: beni e servizi essenziali dovrebbero essere sottratti al mercato, perché sottoporli alla logica della speculazione finanziaria è un azzardo enorme.

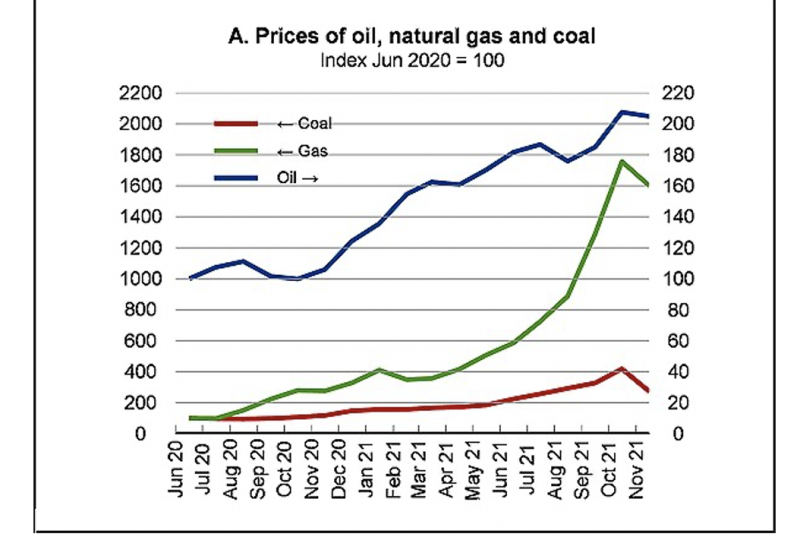

Per quanto riguarda il meccanismo tecnico intanto bisogna capire come si determina il prezzo del gas, che incide per il 50% sui costi della produzione di energia. A differenza del petrolio ciò avviene a partire dal prezzo dei future a tre mesi che vengono scambiati sul mercato TTF di Amsterdam. Per risponderti uso tre grafici. Il primo mostra la variazione del prezzo di petrolio, carbone e gas nell’ultimo anno e mezzo. Come vedi il prezzo del petrolio è raddoppiato, quello del carbone è quadruplicato, mentre quello del gas lo scorso ottobre si era moltiplicato addirittura per 18.

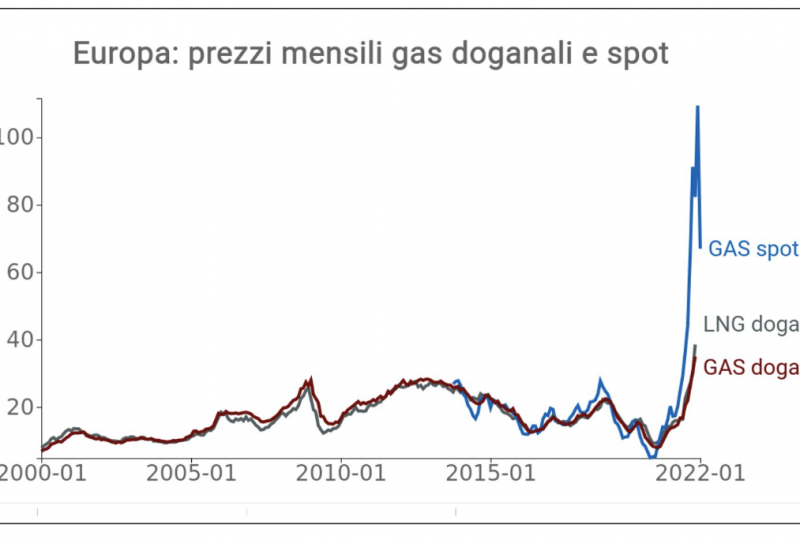

Ora, visto che di solito dallo stesso giacimento si estraggono sia petrolio che gas, è chiaro che le ragioni di questo differenziale non possono essere industriali. Il secondo grafico mostra che se paragoniamo l’andamento del prezzo del gas agli altri due metodi di fissazione dei prezzi, il cosiddetto prezzo doganale LNG e il prezzo del gas rigassificato, negli ultimi anni tutti e tre sono andati di pari passo, mentre negli ultimi mesi c’è stato uno scostamento rilevante tra il primo e gli altri due che, invece, hanno avuto un andamento molto più lineare. Ed è singolare che a dicembre, quando in realtà già c’erano le avvisaglie di una possibile guerra, il primo abbia avuto un crollo.

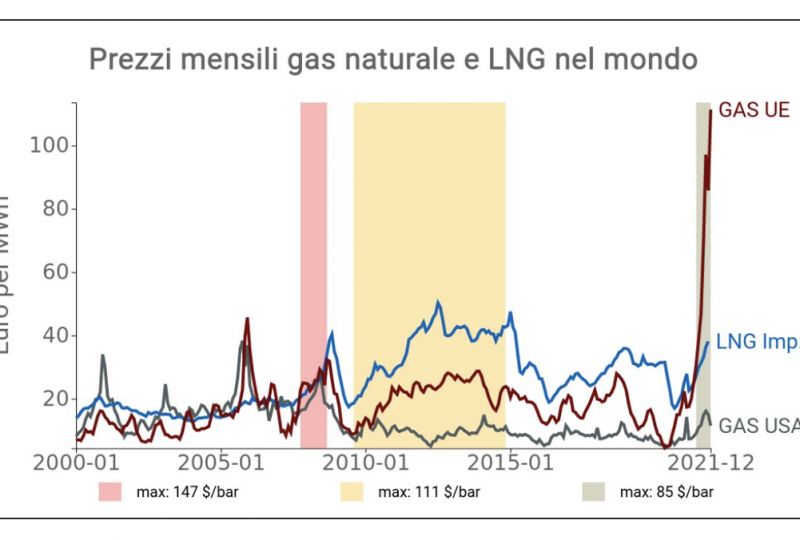

Il terzo grafico, infine, mostra che l’Europa ha fatto registrare un andamento decisamente anomalo rispetto a USA e Giappone, cioè un balzo all’insù molto più marcato.

Se mettiamo insieme questi tre aspetti la conclusione è l’impennata dei prezzi è figlia della speculazione.

E le aziende energetiche in che modo lucrano su quest meccanismo?

Le grandi aziende importatrici come ENI, ENEL, Edison e IREN, che secondo ARERA nel 2020 era il dodicesimo importatore di gas, hanno stipulato dei contratti a prezzi bloccati o comunque più bassi rispetto al mercato. Prezzi che, tra l’altro, non conosciamo perché sono secretati. Nel caso di ENI, ma anche di IREN, ben due terzi del gas è stato acquistato pagando queste tariffe più vantaggiose. Nel bilancio di IREN questa situazione si riflette nei numeri: nonostante i consumi nel 2021 siano scesi ancora a seguito della pandemia, il fatturato del settore energia è raddoppiato, mentre i costi operativi sono aumentati solo del 30%.

Il governo ha stabilito come misura di compensazione una tassa sugli extraprofitti, ma tu mi stai dicendo che i prezzi sono secretati. Quindi ENI, ENEL e le multiutility come IREN pagheranno una tassa su qualcosa che non può essere calcolato in modo certo? Ora capiamo perché il prelievo si a stato fissato al 10% del valore aggiunto.

Esatto, si possono fare solo delle ipotesi. Nel caso di IREN su un utile di oltre 300 milioni io, incrociando i dati che ci vengono forniti sui risultati di settore e il risultato complessivo finale, ho quantificato l’extraprofitto in non meno di 70-80 milioni di euro, ma mi sono tenuto prudente.

Quindi, se ho capito bene, abbiamo un risultato molto positivo, a cui l’Azienda peraltro non dà troppa enfasi, dovuto più che altro all’aumento della materia prima. Nel frattempo il debito, dall’ultima volta che ne abbiamo parlato, è salito ancora, da 2,5 a quasi 3 miliardi di euro.

Esatto è praticamente uguale allo scorso anno, ma in una condizione di incertezza maggiore. E, se per un attimo ragiono da semplice azionista direi: visto che il risultato è positivo, almeno riduci il debito. Invece no e non solo: nonostante una svalutazione dei crediti del 13% gli accantonamenti sono stati ridotti. Del resto si tratta di una conseguenza naturale di ciò che abbiamo sempre denunciato, cioè che tra i parametri per la retribuzione del management non c’è mai stata la riduzione del debito. Da azionista puro avrei ridotto il debito e aumentato le riserve, perché è vero che è raddoppiato il fatturato, ma le bollette poi arrivano a famiglie che faranno fatica a pagarle. In questo modo l’utile netto sarebbe diminuito ma avremmo dato più garanzie di solidità al bilancio.

Infine la questione del rigassificatore di Livorno. Un investimento fatto una decina di anni fa insieme a una compagnia tedesca, Eon: un miliardo di cui la quota di IREN era il 49,7%. All’epoca IREN aveva acquistato anche due centrali con l’idea che bisognava investire sul mercato con grandi impianti strategici. Nel 2015 grazie al sottosegretario De Vincenti l’impianto ottiene anche un finanziamento da 100 milioni di euro l’anno come opera di interesse strategico. E poi?

E poi decide di lasciar perdere e nel 2020 l’operazione si conclude con una . minusvalenza da 100 milioni. Una scelta che oggi risulta penalizzante, visto che una parte delle forniture di gas russo oggi verranno importate dagli USA in forma liquida e quindi il governo sta cercando proprio dei rigassificatori. Anche se all’epoca, obiettivamente, era difficile immaginare quello che sarebbe successo.

Era difficile immaginarlo – Fantuzzi ha ragione – ma, aggiungiamo noi, erano soprattutto gli anni in cui la decisione della politica italiana di investire sul gas russo e sul rapporto con Putin si consolidava. E forse questo ha pesato più ancora delle valutazioni sulla congiuntura.

L’intervista è tratta dalla newsletter di PuntoCritico.info del 12 aprile.

Devi fare login per commentare

Accedi