Energia

Achim Wambach: energia, il problema tedesco

La guerra in Ucraina sta trasformando in modo catalitico il modello industriale della Germania, orientato all’esportazione. La performance del motore di crescita europeo è stata la storia di fondo dell’anno per gran parte dell’Europa. La domanda da porsi è: “Quanto è seria la sfida che stiamo affrontando”. Per cercare una risposta il più possibile diretta, ci rivolgiamo al Professor Achim Wambach.

Il professor Wambach non è solo un analista, ma ha un ruolo diretto nel processo decisionale. Pochi esperti hanno la sua supervisione strategica sull’economia tedesca. È il presidente del Centro Leibniz per la Ricerca Economica Europea (Mannheim) – o semplicemente ZEW – che è un punto di riferimento per gli analisti economici. Fino al 2022 è stato membro (e per qualche tempo presidente) di un comitato di esperti con il compito di consigliare il governo federale dell’epoca sulla regolamentazione del mercato e sulla politica economica, noto come Commissione tedesca per i monopoli. Infine, è membro del comitato consultivo accademico del Ministero federale degli Affari economici e dell’Azione per il clima.

In mancanza di un termine più appropriato, è un “tecnocrate” in un paese ad alta intensità di conoscenza in tutti i settori, compreso lo sviluppo delle politiche. Il professor Wambach ha un occhio di riguardo sia per la situazione che per la direzione di marcia. Lo abbiamo cercato per la prima volta nell’autunno del 2022, quando si è impegnato in prima persona nella risposta della Germania alla crisi energetica causata dalla guerra. Questo è il momento giusto per ripensarci, con un parametro energetico più elevato e la paura della deindustrializzazione. Come se non bastasse, la Corte Costituzionale tedesca ha appena bocciato un fondo da 60 miliardi di euro destinato alla risposta della Germania alla sfida di passare a un nuovo modello energetico.

La Germania deve adattarsi a un contesto di bassa crescita, a prezzi dell’energia più alti, a un’agguerrita concorrenza tecnologica e all’insistenza sull’azzeramento del debito: non è una sfida per i deboli di cuore. Il professor Wambach sembra tranquillo.

Q1. Concentrarsi sul breve termine. A novembre di quest’anno, lei ha dichiarato al FT che le aspettative di un’inflazione più bassa stavano cambiando l’umore economico in Germania e che c’era uno spiraglio di luce alla fine di quello che sembra un tunnel. Il calo dell’inflazione è in parte il risultato dei successivi aumenti dei tassi di interesse, pensati per contenere i consumi e i livelli dei prezzi. Dato che l’economia tedesca dipende, più di altre, dalla produzione industriale di beni durevoli, come le automobili, può l’economia tedesca farcela in un contesto di tassi di interesse elevati? Come vedi la crescita nei prossimi sei mesi?

Ieri abbiamo pubblicato la nostra {ZEW) di dicembre, che segue la traiettoria di novembre. Una cosa che è cambiata è che quasi la metà degli esperti consultati prevede una diminuzione dei tassi di interesse. Quindi, le nostre previsioni puntano alla crescita, il che mi ha sorpreso un po’, dopo la sentenza della Corte Costituzionale che ha stabilito che alcune delle “spese di transizione” stanziate dal governo per il 2024 non erano in linea con la nostra regola di non deficit.

Se si tolgono i 60 miliardi di euro stanziati per la spesa per la trasformazione climatica, c’è un buco di 17 miliardi di euro per il 2024 che deve essere colmato per far funzionare il bilancio. Ciò si traduce in un effetto sulla crescita di circa -0,5% del PIL. Si tratta di una crescita più o meno pari a quella che ci aspettavamo (0,7% del PIL); quindi, mi aspettavo che questo ci avrebbe portato, come minimo, alla stagnazione. Suppongo che il mercato si aspetti che la riduzione dei tassi di interesse stimoli gli investimenti e colmi questo divario.

Naturalmente ci sono ancora domande senza risposta. Non è chiaro cosa succederà ai sussidi industriali {in particolare all’energia}. I partiti della coalizione si sono accordati su come gestire questo buco di bilancio, ma i dettagli sono ancora da definire. Le aziende stanno aspettando il livello dei sussidi per decidere come investire. Le aziende dei settori che devono trasformarsi – acciaio, alluminio, ecc. – hanno bisogno di comprendere l’ambiente prima di decidere la loro strategia di investimento. In sintesi, il clima generale degli investimenti è ancora molto negativo, ma le proiezioni passano da una crescita negativa quest’anno a una crescita positiva l’anno prossimo, ma a un livello basso.

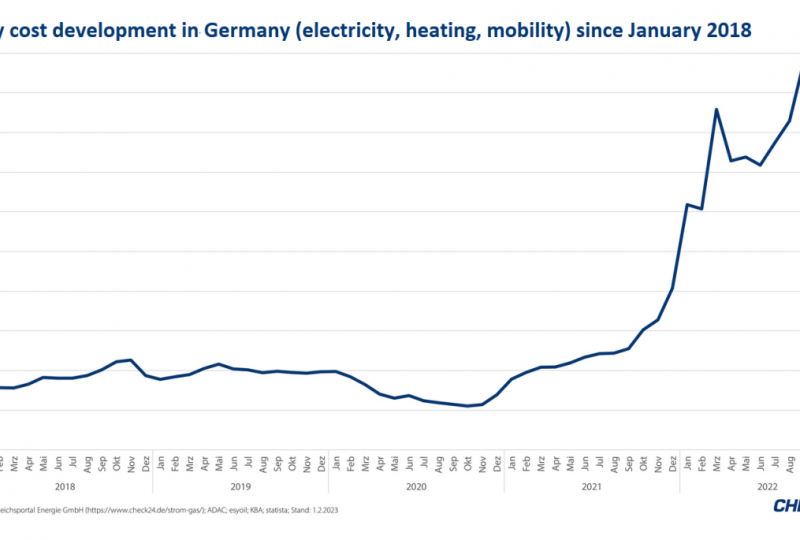

Q2. Vorrei soffermarmi un po’ sulla struttura dell’economia tedesca e sulla questione iniziale dell’energia. I prezzi dell’energia in Germania non sono più competitivi. Quando ci siamo sentiti l’ultima volta nell’autunno del 2022, hai notato che la crisi energetica stava avendo un effetto catalizzatore sull’industria tedesca, in quanto le principali industrie stavano cercando di delocalizzare parti della loro produzione ad alta intensità energetica (come l’ammoniaca, nell’industria chimica). Sembra che ci sia anche un senso di protezionismo nei mercati più importanti, come gli Stati Uniti. Fino a che punto teme che un aumento dei prezzi dell’energia sollevi lo spettro della deindustrializzazione? Se ti trovi a Londra e pensi alla deindustrializzazione, ti vengono in mente le città del nord che non si sono riprese dopo 30 anni. Se sei in Germania oggi, cosa pensi?

A mio avviso, in questa fase non disponiamo dei dati necessari per comprendere appieno la situazione economica attuale. La tendenza generale è che l’industrializzazione è rallentata in tutte le economie sviluppate per due decenni, ma meno in Germania. In una certa misura, basiamo i nostri ragionamenti sull’intuizione, sulle interviste e sulle “voci di corridoio”.

Ciò che è chiaro è che i prezzi dell’energia in Germania sono scesi, ma non è probabile che siano ridotti {ai livelli dell’anteguerra} in termini relativi {rispetto ad altre grandi economie} a un livello competitivo.

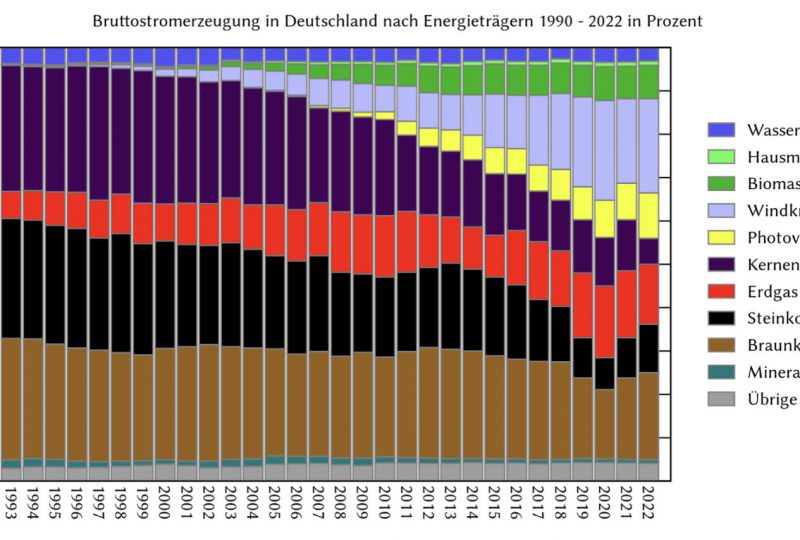

La Germania intende investire nell’energia solare ed eolica. Non abbiamo i migliori campi d’aria del mondo e nemmeno il sole. Altri paesi avranno prezzi energetici più competitivi. Di conseguenza, la parte dell’industria che opera con bassi profitti e che è ad alta intensità energetica è probabile che disinvesta dalla Germania e si trasferisca all’estero a causa dei prezzi (relativamente) elevati dell’energia. Oggi questo aspetto è per lo più incontestato. Succederà.

Quanto sarà grande questo effetto? Non è ancora chiaro. La Germania non è mai stata forte perché siamo economici. Siamo forti nei prodotti specializzati di alta qualità. Gran parte della nostra produzione industriale ha un alto valore aggiunto, il che spiega anche i nostri stipendi elevati. Quindi, molte delle nostre industrie resteranno in vita. Inevitabilmente, alcune industrie dovranno trasferirsi all’estero.

L’altra dimensione della questione è ciò che accade negli Stati Uniti, con i programmi di sovvenzione dell’Inflation Reduction Act. Vediamo alcune aziende tedesche che spostano gli investimenti dall’Europa agli Stati Uniti. Al momento non si tratta di una tendenza importante, ma potrebbe aumentare. Questa legge è anche un segnale del fatto che gli americani prendono sul serio il cambiamento climatico e che c’è da guadagnare se si ha un vantaggio tecnologico competitivo.

Quindi, le aziende tedesche si muovono non solo per i livelli dei prezzi dell’energia, ma anche perché gli americani stanno dando un segnale, vogliono ampliare il mercato. Le aziende tedesche investono in questo settore sia negli Stati Uniti che in Cina perché si tratta di mercati ad alta crescita. Non ci sono dati che indichino che gli investimenti negli Stati Uniti si traducano automaticamente in un sostanziale disinvestimento dalla Germania. Quindi, potrebbe esserci una buona notizia per tutti: investire nell’economia degli Stati Uniti potrebbe rivelarsi positivo a livello aziendale e, in ultima analisi, potrebbe giovare ai dipendenti tedeschi.

Q3. Seguendo la tua linea di pensiero. Il pacchetto di politica industriale della Commissione europea sembra rispondere alle esigenze dell’economia tedesca. Un grande importatore di energia – l’Europa e, proverbialmente, la Germania – vuole ridurre la dipendenza dalle importazioni di energia e investire nelle energie rinnovabili (Net Zero Industry Act e Critical Raw Materials Act). In primo luogo, può l’Europa muoversi abbastanza velocemente in questa direzione e allo stesso tempo competere con la Cina? Possiamo costruire una rete 5G senza tecnologia cinese, per esempio, per ricordare la controversia di Huawei in Germania? La Cina sembra essere leader anche in tecnologie a cui la Germania era abituata, come i pannelli solari. Insomma, possiamo competere e arrivare in tempo? In secondo luogo, a novembre la Corte costituzionale tedesca ha congelato il fondo di trasformazione climatica da 60 miliardi di euro. La Germania può avere un bilancio a deficit zero e fare i passi avanti necessari per rimanere competitiva?

Analizziamo queste domande una per una. Credo che la legge sulle materie prime critiche sia una risposta ben definita a un problema ben inquadrato e che questo pacchetto di politiche abbia la possibilità di portarci dove dobbiamo andare. L’accordo MERCOSUR {tra l’UE e le maggiori economie dell’America Latina} è parte integrante di questa pianificazione {perché garantisce l’accesso a risorse critiche a prezzi competitivi}.

Ora, guardando alle tecnologie critiche. L’obiettivo di trasferire in Europa il 40% della produzione nei settori rilevanti per la trasformazione energetica… beh, non credo che si realizzerà. Non c’è un budget che sostenga questo obiettivo a livello nazionale, e non ce n’è nemmeno uno in Europa.

Per quanto riguarda le energie rinnovabili in Germania, le aziende produttrici di energia eolica e solare sono in perdita o a malapena in pareggio. E i dati indicano una direzione precisa. L’Europa in generale e la Germania in particolare hanno registrato un’impennata del volume degli scambi bilaterali con la Cina nel corso del 2023. Non è così per le relazioni commerciali tra Stati Uniti e Cina.

Quindi, la mia lettura della situazione è che, per quanto riguarda le energie rinnovabili, continueremo a dipendere dalla Cina, perché è più economica di noi. Forse in alcune tecnologie avanzate la ricerca tedesca potrebbe portare a una migliore proposta di valore e ripristinare la competitività. I sussidi per le tecnologie attuali non sono un percorso industriale valido, perché la Cina è troppo forte. Forse tra due o tre generazioni ci sarà una soluzione migliore.

Per quanto riguarda la questione di come la Germania procederà con gli investimenti dopo la sentenza della Corte Costituzionale, il comitato consultivo del Ministero federale per gli Affari Economici e l’Azione per il Clima ha proposto di passare a “Associazioni per gli Investimenti” che finanzieranno le reti elettriche e le altre infrastrutture di cui abbiamo bisogno: reti ferroviarie, digitalizzazione, idrogeno, ecc.

Queste reti alla fine saranno finanziate dal cliente, la cui bolletta include sempre dei costi fissi per l’utilizzo della rete. Ad esempio, se paghi la bolletta dell’elettricità, paghi una tariffa per la rete, il che ha senso.

Il mercato investe troppo poco in questa infrastruttura. Uno dei motivi è l’incertezza politica che circonda questi investimenti. Proponiamo di creare dei veicoli in cui il governo sia un contributore strategico, ma non l’unico. Questo aiuterà a raccogliere capitali privati. Il capitale allocato in queste imprese sarà visto come un investimento a scopo di lucro piuttosto che come una spesa, aggirando le limitazioni costituzionali della rottura del debito. Quindi, c’è un modo per mobilitare il capitale senza utilizzare i 60 miliardi di euro stanziati.

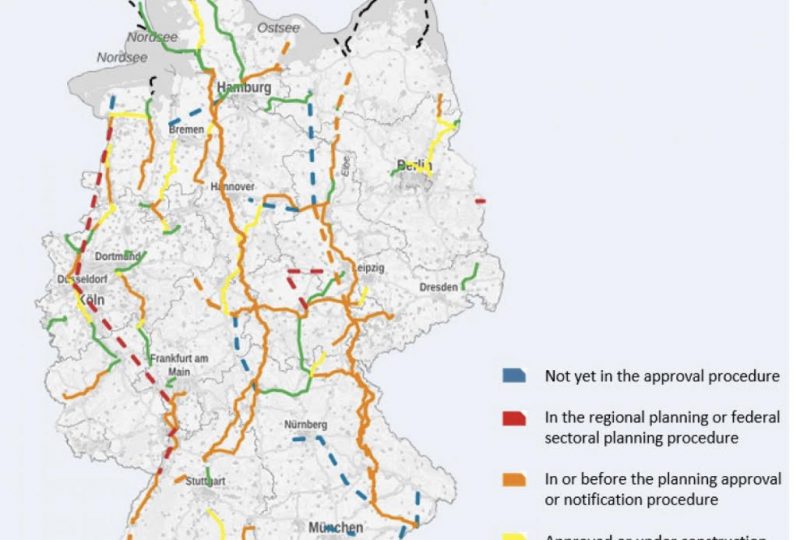

Quindi, la rete elettrica è una priorità.

Sì, dobbiamo investire in una rete nazionale – ad esempio, Nord-Sud per condividere l’energia eolica. Tuttavia, è necessario investire anche in reti regionali, che facciano da ponte tra le campagne, dove l’elettricità viene generata dalle rinnovabili, e i centri urbani, dove l’energia viene utilizzata. Finora i centri urbani hanno prodotto energia su richiesta grazie ai combustibili fossili. Ora dobbiamo essere in grado di produrla dove possiamo e di consumarla dove ne abbiamo bisogno.

Per la trasformazione c’è bisogno di altro. L’elettrificazione del trasporto passeggeri e merci richiede ovviamente l’espansione delle reti ferroviarie. E dobbiamo muoverci velocemente per quanto riguarda la banda larga. Tutto questo richiede il sostegno dello Stato ma, alla fine, è il cliente a pagare. Per il prossimo anno abbiamo un deficit di 17 miliardi di euro, pari al 4% del bilancio federale, ovvero meno dello 0,5% del PIL. Si tratta di una cifra consistente ma gestibile.

Q4. Nel marzo 2023 hai sostenuto che i sussidi nel mercato dell’energia sono inevitabili in tempi di crisi, in quanto nessuno vuole assumersi i costi sociali e/o politici di un periodo prolungato di impennata dei prezzi dell’energia. Hai sottolineato che ciò che manca alla Germania è l'”energia di base”, ovvero una fornitura prontamente disponibile su richiesta in qualsiasi condizione climatica. Dato che la Germania sta rinunciando all’energia nucleare, ha chiuso con il carbone e ha prosciugato i gasdotti, a cosa pensavi?

L’anno scorso è stato particolare e molto impegnativo, con picchi di prezzo estremamente elevati nel settore energetico. Quest’anno si prospetta molto meglio. Tuttavia, se l’inverno sarà più rigido, potremmo incontrare alcuni dei problemi che abbiamo dovuto affrontare l’anno scorso. La guerra in Ucraina ci ha costretto a passare dal gas dei gasdotti al GNL e questo è un processo in corso. Il ritorno a una parvenza di normalità richiederà anni.

Il mercato punta a un modello di mix energetico che si affida molto alle energie rinnovabili e alle centrali a gas come riserva. Questo modello ibrido può funzionare e su larga scala e i prezzi alla fine scenderanno, ma è improbabile che la Germania raggiunga livelli di prezzo dell’energia competitivi a livello industriale. Non come la Francia, ad esempio, che può impiegare il nucleare e presumibilmente può assicurarsi elettricità più economica dall’energia solare ed eolica in Nord Africa. È anche improbabile che possiamo competere con gli americani e il loro accesso al gas di scisto. Francamente, non avremo energia di basse.

Presumo che se tarderemo a completare il lavoro sulle energie rinnovabili e a introdurre una maggiore flessibilità nel sistema elettrico tedesco, continueremo a utilizzare le centrali a carbone che teoricamente vogliamo mandare in pensione. La pianificazione prevede di utilizzarle fino al 2038, in alcune regioni fino al 2030. Ma se ne avremo bisogno, le useremo, perché il carbone è un combustibile competitivo. Naturalmente, il carbone diventerà più costoso a causa delle tasse sulla CO2.

Il problema del panorama energetico tedesco è che ci sono troppi “se” che non sono la migliore guida per gli investimenti. Il nucleare è fuori dall’equazione. Anche se ci fosse un nuovo consenso in merito (i cristiano-democratici sono ora a favore dell’energia nucleare), ci vorrebbero anni per pianificare e costruire. Naturalmente, possiamo e vogliamo utilizzare l’energia nucleare francese.

Q5. Fondamentalmente, la Germania sta vivendo una normale recessione economica o l’impennata dei prezzi dell’energia rappresenta una sfida al suo modello industriale orientato all’esportazione?

Siamo in una fase di recessione e abbiamo una sfida per il nostro modello: non si tratta di un “o” ma di un “e”. La sfida più grande riguarda le industrie ad alta intensità energetica. Gran parte della nostra economia si basa su piccole aziende altamente specializzate. L’energia a basso costo non è fondamentale per la loro redditività. Ovviamente c’è una sfida importante per l’industria automobilistica, che storicamente si basa sui motori a combustione. Sono in crisi. Ma la loro è soprattutto una crisi tecnologica piuttosto che energetica.

Osservando il mercato azionario, si potrebbe dire che la redditività si sta riprendendo e che il nostro settore si sta adeguando. Non si tratta di una fine del nostro modello industriale, ma di un cambiamento. Dovremmo ricordare cosa ha reso così grande il modello industriale tedesco. Quel modello si basa sull’innovazione. Spendiamo il 3% del nostro PIL in Ricerca e Sviluppo, il che è molto. Pochi paesi lo fanno. Siamo quindi in una buona posizione per realizzare la trasformazione, che riguarda le nuove tecnologie, anche se dobbiamo rinunciare al motore a combustione.

Purtroppo, la nostra attenzione ai sussidi non tiene conto di questo aspetto. Vorrei vedere più sovvenzioni per la ricerca e lo sviluppo piuttosto che per la produzione. L’Europa ha il 10% di tutte le emissioni e il 30% di tutti gli scienziati. È qui che risiede il nostro futuro. Non si tratta solo di ridurre le emissioni, ma di inventare nuove tecnologie per rendere la riduzione delle emissioni più economica e migliore. La prospettiva non deve essere quella dell’industria di oggi, ma quella di assicurarci di essere leader tra 10-20 anni: la questione non è quella di competere con i cinesi nel settore dell’energia solare, dove oggi prevalgono, ma di essere leader con nuove tecnologie più avanti.

Devi fare login per commentare

Accedi