Economia civile

I DISASTRI DELLE CARTOLARIZZAZIONI: I DANNI AL BILANCIO DELLO STATO

Il pittore spagnolo Francisco de Goya ha realizzato, tra gli anni 1810 e 1815, una serie di 82 incisioni intitolate “I disastri della guerra”. Da allora sono un archetipo per tutti coloro che vogliono descrivere l’orrore della guerra che, nelle stampe, è rappresentato in modo particolarmente crudo e penetrante. Richiamandomi a questa tradizione artistica ho scelto come titolo,“I DISASTRI DELLE CARTOLARIZZAZIONI” per una serie di articoli che, collaborando con altri autori, scriverò sugli effetti economico / sociali della scelta scellerata della classe dirigente italiana di svendere i debiti E LA VITA di 2 milioni fra aziende e famiglie agli speculatori internazionali. D’altra parte il grande storico Francesco di Guicciardini, che fu anche ambasciatore, diplomatico e condottiero, sintetizzava 500 anni fa il carattere dominante delle classi dirigenti italiane con “o Franza o Spagna, purché se magna”.

L’avvocato Tieghi Roberto, senior partner dallo studio Fantozzi, ha scritto un parere per difendere, in uno dei più importanti Tribunali del Nord, un’azienda di cui una SPV ha chiesto, per pura ritorsione, la liquidazione giudiziale, in quanto la società aveva impedito, giudizialmente, la svendita a prezzo vile dell’immobile costituente il patrimonio della società. Il parere è stato allegato al reclamo che, ovviamente, la Corte di Appello in questo nuovo clima contrario alle istanze dei debitori, non ha nemmeno preso in considerazione, anzi ha utilizzato il reclamo per colpire chi osa opporsi alla nuova giurisprudenza.“Le spese seguono la soccombenza e vanno liquidate come in dispositivo, con condanna in solido, ai sensi dell’art.51 comma 15 CCII, anche del legale rappresentante della società, che deve ritenersi aver agito con mala fede prospettando difese palesemente prive di ogni consistenza in ordine alla avvenuta cessione, (l’evidenziazione è nostra) riscontrabile dall’avviso di pubblicazione sulla Gazzetta Ufficiale, alla luce anche della consolidata giurisprudenza di legittimità sul punto”.

In questo articolo renderemo anonimo il parere per pubblicarlo come contributo scientifico. Segnaliamo soltanto che, in presenza di sentenze di Cassazione contrastanti, chi esercita il suo diritto costituzionale di difesa, per la Corte d’Appello di questo importante tribunale del Nord, lo fa ovviamente “in malafede”. Ci sottraiamo con l’analisi scientifica a questo clima sanfedista.

CARTOLARIZZAZIONI: UNA LEGISLAZIONE ED UNA GIURISPRUDENZA DI FAVORE

Il parere partiva da una serie di premesse, concordate con l’avvocato difensore della società:

1. che la difesa in giudizio di ……………… ha reso evidente in modo esplicito una legislazione e una giurisprudenza di favore per le società di cartolarizzazione e, di conseguenza, per i proprietari di obbligazioni, la cui domiciliazione ultima nella maggior parte dei casi, anche a verifica di indagini, dopo una opaca catena societaria, è quasi sempre nei paradisi fiscali;

2. che vengono posti una serie di quesiti tecnici per precisare il contesto di estremo favore fiscale, che degenera in danno erariale, in cui operano le SPV ed in generale le operazioni di cartolarizzazione;

3. che scopo del parere non era una diluizione dei tempi di giudizio ma sottoporre, al collegio giudicante il reclamo di ……………., il quadro fiscale del rapporto fra obbligazionisti acquirenti delle “notes” delle SPV/famiglie ed imprese il cui debito è stato ceduto.

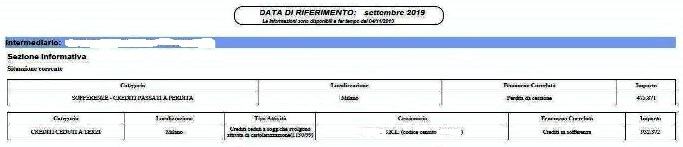

PRIMO QUESITO: A settembre 2019 la banca cede ad una SPV il credito che la banca vanta nei confronti della società di cui si chiede la liquidazione giudiziale, pari, secondo la banca, a euro 927.025,00. Tale cessione è con chiarezza indicata nella Centrale Rischi della società

Sempre dall’estratto della Centrale Rischi si evince che la banca dichiara, al momento della cessione, una perdita di euro 475.871,00, con ciò si può valutare che il valore della cessione sia stato di euro 456.501,00.[1]

Nel presupposto che per la perdita la banca cedente ottenga una defiscalizzazione, come è cambiata la norma nel 2015? Si richiede di spiegare tale cambiamento e indicare l’autore della norma.

RISPOSTA: la parte di credito svalutata dalle banche prima dell’eventuale cessione a terzi costituisce una perdita deducibile ai fini delle imposte (Ires e Irap) dovute. É indubbiamente una norma di favore fiscale perché non prevede esplicitamente di rettificare, con effetto sul debitore, l’ammontare del debito ceduto, che la SPV cessionaria cercherà di recuperare in base al valore nominale.

Sul piano fiscale, fino al 2013 le svalutazioni erano per le banche deducibili entro il limite dello 0,30% del valore dei crediti verso la clientela, con l’eccedenza deducibile nei 18 esercizi successivi.

Dall’1/1/2014, con le modifiche introdotte dalla L.n. 147 del 27.12.2013, le svalutazioni sono divenute interamente deducibili in 5 esercizi.

Dal periodo d’imposta 2015, a seguito delle modifiche introdotte dall’art. 16 del D.L. n. 83 del 27.6.2015, le valutazioni sono interamente deducibili nell’esercizio di iscrizione in bilancio, con gestione dei cd. “vecchi cicli” (cioè la parte non dedotta al 31.12.2014) secondo percentuali prefissate di diversa misura. Tutte le disposizioni in materia sono state introdotte d’iniziativa del MEF, d’intesa col settore bancario[2].

SECONDO QUESITO: É legittimo cedere un credito senza che ad esso sia applicata la detrazione richiesta dall’abbattimento del risparmio fiscale consentito dal passaggio a perdita della differenza tra tale credito e quanto viene pagato dal cessionario? Di logica dovrebbe essere ceduto X dove X è uguale a z (la somma iniziale dovuta dal debitore) detratto y (il beneficio fiscale derivante dal passaggio a perdita della differenza fra z e quanto si riceve dal cessionario).

· Qual è la ragione e su quale norma di legge poggia la “ratio” per cui le cartolarizzazioni sarebbero escluse da tale logica?

RISPOSTA: per le cessioni effettuate nell’ambito di operazioni di cartolarizzazione (legge 130/1999) non vi sono disposizioni che obblighino i soggetti acquirenti a recepire i valori al netto dell’effetto (recte: risparmio) fiscale che si verifica in capo al cedente. É la seconda, indubbia, norma di favore fiscale. Occorrerebbe, in un’ottica “evolutiva”, modificare la disposizione codicistica (artt. 1236 e 1334), che per la remissione del debito stabilisce l’obbligo della comunicazione formale al debitore. Sarebbe necessario affermare che la cessione effettuata dalla banca dopo significative svalutazioni comporti “ex se” la rinunzia implicita al valore nominale, obbligando a considerare il valore nominale del credito, dedotto il risparmio fiscale ottenuto.

Riassumendo:

· a settembre 2019 la SPV acquista il credito per € 456.501;

· La banca ottiene [3] una detrazione fiscale dagli utili di 157.000 euro circa;

· il negozio di cessione deve avere la medesima forma di quello originario tra il cedente – la Banca- ed il debitore ceduto. Poiché ogni contratto bancario deve possedere una forma scritta, anche il contratto tra il cedente ed il cessionario, in forza del quale si trasferisce il saldo e che determina una modificazione del lato soggettivo attivo della relazione, dovrà conservare la medesima struttura formale ex art.117 del Testo Unico. Il contratto tra il cedente ed il cessionario, definito di secondo livello, pertanto, deve avere la forma scritta. E’ un nuovo contratto nel quale il debito non può più essere 932.372,00 ma, perlomeno, 932.372,00- 157.000,00= 775.372,00. Altrimenti, da una parte una quota del valore viene annullato, anche dal punto di vista fiscale e dall’altra ricompare intero come se l’operazione non ci fosse stata;

· se così fosse il “petitum” sarebbe di euro 932.372- 157.000= 775.372,00 e chiedendo ala società il cui credito è stato ceduto euro 932.372 la SPV ha chiesto il 20% di interesse in un mese.[4] Secondo il “Decreto_tassi_usura_luglio-settembre_2019” il tasso soglia, alla voce “Altri finanziamenti”,su base annua, è del 14,9625.

TERZO QUESITO: Per ogni trasferimento occorre dichiarare il prezzo, che deve essere equo e teoricamente soggetto ad una verifica “ex post” da parte dell’Agenzia delle entrate. Viceversa, scatta un controllo ex post dell’agenzia delle entrate. Nelle cartolarizzazioni la mancanza di ogni riferimento contrattuale rende impossibile verificare la determinazione del prezzo della cessione. Si può ipotizzare la simulazione (non è un contratto a titolo oneroso) od un negozio in frode alla legge ex art. 1344 c.c.? In tal caso, si lederebbe anche l’art. 1325 c.c. perché un contratto è tale se si identificano le parti, l’oggetto, la forma, la causa, l’accordo (ex art. 1325 c.c.). Il Giudice che ha decretato la liquidazione giudiziale nella sua breve e lacunosa motivazione, quanto alla condizione legittimante a proposito del link scrive: “ orbene, detto rapporto non solo rientra nell’ambito dei crediti ceduti in blocco da …….. in quanto sorto tra settembre 1994 e dicembre 2018, derivante da facilitazione creditizia erogata e deteriorato (v. GU allegata da parte ricorrente sub doc. 3), ma risulta anche nominativamente indicato, posto che il numero identificativo ……….. risulta esattamente riportato sul sito internet richiamato nella stessa GU e prodotto a parte dalla ricorrente sub doc. 15”. Fatto l’accesso al link non si trova il contratto ma solo il numero identificativo della posizione ceduta, che a detta del Giudice a quo costituisce la condizione legittimante. Ma siamo allo stravolgimento dei canoni classici, perché questa surrettizia prova sfugge, è urticante rispetto al criterio della meritevolezza ex art. 1322 c.c. Ma si lede anche l’art. 1325 c.c, perché un contratto è tale se si identificano le parti, l’oggetto, la forma, la causa, l’accordo ex art. 1325 c.c. Questo modus ragionandi è dissacrante e funge da ipotesi annichilatoria di tutte le regole fondative contemplate nel dato normativo codicistico. Infatti la titolarità del credito è verificabile da un sito privato e non pubblico, contro ogni logica della tutela di pubblica fede, In questo sito senza alcuna certificazione, si può scrivere quel che si vuole. negli allegati screenshot -1- si vede che il collegamento ipertestuale contenuto nel testo dell’avviso di cessione fa riferimento al sito di una società privata. Lo screenshot 2 apre un’altra voce dello stesso sito, con la storia della società, dove viene denotato il carattere assolutamente privatistico della stessa. Infine lo screenshot 3 conduce, sempre sul sito assolutamente privato, alla cartolarizzazione in cui la SPV presume si trovi la dimostrazione della titolarità del contratto. Si rinviene solo la lista, ma del contratto nessuna traccia.

· Per il contratto di cessione in ordine alla cartolarizzazione vi è quindi una ulteriore norma di favore?

RISPOSTA: Confermato che, per ogni contratto, il controllo, nell’interesse dello Stato, dovrebbe agire come descritto nel quesito, la norma di favore deroga perfino al principio di tutela della pubblica fede.

A parere di chi scrive non è possibile darsi rilievo (tantomeno in giudizio) al dato risultante da un sito internet privo di ogni valenza pubblicistica.

QUARTO QUESITO: I “titolari effettivi” (la denominazione utilizzata dagli organi antiriciclaggio) sono, nella stragrande maggioranza, speculatori internazionali collocati in paradisi fiscali?

Le società che promuovono le cause sono teste di legno con €10.000 di capitale, i reali proprietari dei debiti degli italiani sono gli obbligazionisti o, come vengono chiamati con un termine inglese, i proprietari di “notes”? Costoro godono di un privilegio fiscale ingente: i proventi delle obbligazioni, vale a dire i soldi recuperati a spese delle famiglie e delle aziende italiane, possono andare all’estero esentasse?

· Quali sono gli obblighi procedurali e informativi?

· Qual è specificamente la norma grazie alla quale sfuggono alla tassazione italiana?

· Si tratta di una norma particolare per le cartolarizzazioni?

RISPOSTA: In ordine al quarto quesito, non esiste una norma di legge specifica, ma, in base alla circolare dell’agenzia delle entrate n. 8 del 6 febbraio 2003, le SPV sono state riconosciute estranee al presupposto d’imposta per effetto del vincolo di destinazione del patrimonio separato (dato dall’attivo e passivo dell’operazione di cartolarizzazione), in modo che tutti i frutti dell’operazione siano tassabili sui soli sottoscrittori delle “notes” all’atto della percezione.

Peraltro, se i titolari/proprietari delle “notes” non sono residenti in Italia, sono privi di stabile organizzazione italiana e residenti in paesi con cui vigono accordi di scambio di informazioni (cd. paesi “white list”), non è prevista tassazione italiana, ma solo nel paese di residenza/domicilio. Ciò sulla base dei principi generali di tassazione del reddito dei non residenti (cfr. anche artt. 162 e seguenti del Tuir). Dallo studio nello specifico della struttura di alcune operazioni di cartolarizzazione risulta evidente che la norma viene aggirata: società residenti in paesi black list acquisiscono obbligazioni da SPV, schermo proprietario del debito delle imprese e famiglie italiane, tramite partecipate residenti in paesi white list, aggirando di fatto le norme sul titolare effettivo. Tra le molte è stata studiata l’operazione Purple SPV[5]: “I crediti a sofferenza sopra richiamati sono stati ceduti a Purple SPV srl, società veicolo del Gruppo Banca Finint di Conegliano (TV), controllata al 100% da una fondazione (Stichting)[6] di diritto olandese: Stichting Einaudi, a sua volta controllata da una società anonima olandese (analoga alle nostre srl), a sua volta controllata da una società a responsabilità limitata lussemburghese, a sua volta controllata dal gruppo britannico delle Cayman CIRCUMFERENCE HOLDINGS (il cui Direttore Generale risulta amministratore nelle tre ultime controllanti elencate)”.

QUINTO QUESITO: Risulta che non ci sia l’obbligo di registrazione per l’emissione di obbligazioni emesse dalle SPV,

· ci conferma anche questa anomalia?

· In base a quali norme è permessa?

RISPOSTA: Confermiamo che non vi sono obblighi di registrazione per l’emissione di obbligazioni, cui sono equiparate le “notes” emesse dalle società di cartolarizzazione. Ciò in base ai principi generali dell’imposta di registro. Per l’emissione di obbligazioni

1. le società devono deliberare che hanno facoltà di emettere titoli di debito, tale delibera viene pubblicizzata ai sensi degli articoli 2480 e 2436 c.c. ed è condicio iuris di efficacia. Tale delibera viene depositata presso il Registro delle Imprese dal notaio rogante.

2. Non esiste un Registro Pubblico delle obbligazioni aziendali, ma tali obbligazioni dovrebbero essere sottoposte a controlli di merito, ultimi quelli della Consob, controllo a cui le SPV sfuggono per la ristrettezza del loro capitale,

L’assenza di ogni controllo è ben attestata in un documento ufficiale:[7]:

“CONSOB, infine, fa presente, per la parte di competenza, che non dispone di informazioni di vigilanza utili ai fini del riscontro dei quesiti posti nell’interrogazione, in quanto … SPV srl non rientra tra gli emittenti vigilati dalla Commissione medesima, non essendo una società con azioni quotate su mercati regolamentati italiani o europei, né un emittente diffuso. Inoltre, la società in questione ha un capitale sociale di 10.000 euro e quindi sotto la soglia che obbliga le srl a nominare un revisore legale. Infatti, per la nomina di un organo di controllo nelle srl (sindaci o revisore legale), devono essere superati almeno due dei seguenti parametri:

– attivo patrimoniale: 4 milioni di euro;

– ricavi da vendite e prestazioni: 4 milioni di euro;

– numero di dipendenti occupati in media durante l’esercizio: 20 unità.

La … SPV è ampiamente sotto tali soglie.”

Siamo anche qui in presenza di norme di favore che consentono di aggirare ogni controllo di merito e fiscale.

CONSIDERAZIONI FINALI

Condividiamo l’affermazione di Santi Romano per il quale la norma giuridica, malgrado la sua importanza, non spiega tutto il mondo del diritto ed anzi, per essere qualificata come giuridica, essa deve già scaturire dal diritto inteso nel suo aspetto fondamentale. “Il diritto, prima di essere norma e prima di concernere un semplice rapporto o una serie di rapporti sociali, è organizzazione, struttura e posizione della stessa società in cui si svolge e che esso costituisce come unità, come ente per sé stante”. Il diritto scaturisce dalla struttura della società, vive di tutto quello che non è diritto.

Riteniamo importante che anche nei giudizi promossi da SPV (ripetiamo, vere e proprie teste di legno a copertura degli speculatori internazionali per la quasi totalità domiciliati nei paradisi fiscali) contro famiglie ed imprese italiane, il giudicante, monocratico o collegiale, abbia piena contezza che, con la protezione di una normativa opaca e poco trasparente:

1. La cessione a prezzo vile degli NPL dalle banche italiane alle SPV ha generato globalmente una perdita fiscale, per le banche stesse, con conseguente minore tassazione per quasi 70 miliardi di euro, entrate fiscali perse dallo stato italiano; si consideri che la perdita fiscale supera l’incasso di circa 60 miliardi pagati dalle SPV alle banche.

2. Nell’aprile 2016 è entrata in vigore la legge n. 49 che reca misure urgenti concernenti la riforma delle banche di credito cooperativo e le Gacs (Garanzia cartolarizzazione sofferenze): uno strumento di garanzia pubblica sulle cartolarizzazioni di crediti deteriorati. Ovvero, è una garanzia che lo Stato offre in caso di insolvenza dei crediti deteriorati oggetto di cartolarizzazione. L’obiettivo era quello di aiutare le banche italiane a rialzare la valutazione dei crediti non performanti ancora presenti nel bilancio. In un documento ufficiale del Governo «Documento programmatico di bilancio 2022», troviamo contabilizzato in «Tabella iii.1-20 stock di garanzie statali al 30 giugno 2021 in % del Pil» il rischio per l’erario italiano derivante dalle Gacs34: lo 0,69% del Pil, ovvero 12,1 miliardi di euro.

3. A fronte di queste perdite certe (minori entrate fiscali, pagamento agli obbligazionisti delle GACS) i profitti derivanti dal recupero dei crediti (circa 60 miliardi di euro[8]) saranno, con i meccanismi di favore sopradescritti, esentasse e goduti nei paradisi fiscali.

Avv. Roberto Tieghi

Dott. Giovanni Pastore

[1] É un meccanismo, si può desumere,che favorisce le banche e non lo Stato nel suo complesso. Ci si sofferma sul totale del credito, senza calcolare i recuperi fiscali da parte delle banche. É molto probabile che il valore di cessione fosse inferiore perché c’erano stati sicuramente passaggi a perdita precedenti, per cui UniCredit aveva già svalutato a bilancio il credito. Purtroppo, il meccanismo della Centrale Rischi, non prevedendo che venga segnalato il passaggio a perdita di una parte del credito, impedisce di poter dimostrare, per questa via, il totale della svalutazione. Anche il Report”1tassidi recupero delle sofferenze nel 2021″,in “Note di Stabilità finanziaria e vigilanza”, n.32,Banca d’Italia,dicembre 2022.evidenzia questo problema: allaNota7.

[2]Può essere utile richiamare che nella XVII Legislatura (dal 15 marzo 2013 al 22 marzo 2018) dal 22 febbraio 2014 al 12 dicembre 2016, ricopriva la carica di Presidente del Consiglio dei Ministri Matteo Renzi e al Ministero dell’Economia e Finanze vi era quale Ministro Pier Carlo Padoan. A distanza di anni può apparire insignificante e del tutto casuale il fatto che Padoan ricopra attualmente diverse cariche nei board bancari (vedi https://www.unicreditgroup.eu/it/governance/governance-bodies/board-of-directors/members/pietro-carlo-padoan.html?intcid=INT-IG_CTA0021)Cariche principali: Presidente del Consiglio di Amministrazione Unicredit; Membro del Comitato per i Controlli Interni & Rischi Unicredit. Altre cariche attualmente ricoperte: Membro del Consiglio di Amministrazione di ABI – Associazione Bancaria Italiana; Membro del Comitato Esecutivo di ABI – Associazione Bancaria Italiana; Presidente del Comitato tecnico per l’Unione del Mercato dei Capitali di ABI Associazione Bancaria Italiana; più altre cariche minori.

[3]Dal periodo d’imposta 2015, a seguito delle modifiche introdotte dall’art. 16 del D.L. n. 83 del 27.6.2015, le valutazioni sono interamente deducibili nell’esercizio di iscrizione in bilancio.

[4]Non può essere casuale che anche Bankitalia si sia posta il problema di determinare un tasso soglia per queste operazioni. Nel libro “Nuovo manuale Antiriciclaggio” Bozzelli, Miceli, Vavallo, editore Legislazione Tecnica, a pg 254 troviamo: “Non secondariamente, viene in rilievo che invece la Banca d ‘Italia ha stabilito le modalità per la rilevazione dei tassi medi ai fini antiusura per le operazioni di cessione dei crediti, applicabili anche alle cartolarizzazioni che non prevedono un piano di rientro predefinito (Cat. 2, e5) (Fonte: Banca d’Italia, istruzioni per la rilevazione dei tassi effettivi globali medi, luglio 2016, p. 2, in bancaditalia.it.

[5]https://www.glistatigenerali.com/economia-civile-solidale/i-disastri-delle-cartolarizzazioni-1-articolo-un-esempio-pratico/

[6] Per ciò che concerne le fondazioni Stichting, si tratta di istituti giuridici tipici del diritto olandese. Per quanto siano state concepite principalmente per scopi filantropici, sono impiegate anche per finalità commerciali e di investimento, e prevedono diversi benefici tra cui (a) vantaggi a livello fiscale; (b) la separazione della proprietà legale dalla proprietà effettiva; (c) da cui discende la possibilità di occultare la titolarità effettiva: non prevedendo un equivalente di socio/capitale sociale, le uniche persone identificabili dalle visure camerali olandesi per le Stichtingsono gli amministratori delle fondazioni, che tuttavia possono essere anche persone giuridiche, rendendo oltremodo problematica l’identificazione di persone fisiche collegate alle fondazioni. Si veda ad esempio: https://www.step.org/step-journal/step-journal-july-2013/dutch-foundation e ancora: https://it.intercompanysolutions.com/stak-struttura-Netherlands/

[7]https://aic.camera.it/aic/scheda.html?numero=5/05002&ramo=CAMERA&leg=18 ad opera dell’Ufficio del Coordinamento Legislativo, Servizio Interrogazioni del MEF 17 e 18 novembre 2020 (anche in pdf allegato 8).

[8] Rileviamo questi dati dal Report”1tassidi recuperodellesofferenzenel2021″,in “Note di Stabilità finanziaria e vigilanza”,n.32,Banca d’Italia,dicembre2022. I prezzi di cessione dei portafogli di NPL nel 2021 sono stati in media del 20,1%. Nella totale opacità del settore non è dato sapere quanto sia il recupero delle SPV. Ci aiuta il calcolo di Bankitalia sul tasso di recupero per le sofferenze non cedute (quelle rimaste ingestione alle banche): è stato nel 2021pari al44,5 e non c’è ragione di pensare che i recuperi crediti ottengano risultati differenti. Quindi 60 miliardi pagati, 120 miliardi di incassi, profitti per 60 miliardi esportati esentasse.

–

Devi fare login per commentare

Accedi