Economia civile

I disastri delle cartolarizzazioni, dati reali

Il pittore spagnolo Francisco de Goya ha realizzato, tra gli anni 1810 e 1815, una serie di 82 incisioni intitolate I disastri della guerra. Da allora sono un archetipo per tutti coloro che vogliono descrivere l’orrore della guerra che, nelle stampe, è rappresentato in modo particolarmente crudo e penetrante. Richiamandomi a questa tradizione artistica ho scelto come titolo, “I DISASTRI DELLE CARTOLARIZZAZIONI” per una serie di articoli che, collaborando con altri autori, scriverò sugli effetti economico / sociali della scelta scellerata della classe dirigente italiana di svendere i debiti E LA VITA di 2 milioni fra aziende e famiglie agli speculatori internazionali. D’altra parte il grande storico Francesco di Guicciardini, che fu anche ambasciatore, diplomatico e condottiero, sintetizzava 500 anni fa il carattere dominante delle classi dirigenti italiane con “o Franza o Spagna, purché se magna”,

Nel maggio 2023 abbiamo realizzato con il prof. Di Gennaro, questa sintesi dei dati sulle cartolarizzazioni, utilizzato poi come base di dati per l’impostazione di alcuni PDL depositati nei 2 rami del Parlamento. Riteniamo necessario rendere pubblico questo studio perchè è stata annunciata una soluzione legislativa (un decreto legge sulle cartolarizzazioni). Qualunque approvazione o critica del decreto legge potranno così poggiare su dati certi e non su affermazioni apodittiche

I DATI REALI (E NASCOSTI) DEL DISASTRO DELLE CARTOLARIZZAZIONI

Premessa

Il susseguirsi dal 2008 di differenti crisi economiche connesse a più cause, ha generato condizioni di emergenza grazie alle quali, a fronte di porosità e inadeguatezza normativa, è stato possibile che lobbies di speculatori e organizzazioni criminali ottimizzassero ulteriormente i propri profitti. Non si tratta più (e solo) di quel volto del “capitalismo di conquista” efficacemente descritto da Naomi Klein coniugato dalla pletora di lobbisti (imprenditori edili speculatori, politici conservatori,think tanks, urbanisti) che impongono obiettivi di grandi imprese sfruttando i disastri per dedicarsi a misure radicali di ingegneria sociale ed economica1. Né tanto meno di quella forma di “cronycapitalism”, ovvero il degenerato inestricabile intreccio relazionale tra affari e politica caratterizzato dal trasferimento di capitali in paesi ove la convenienza fiscale spiega la loro localizzazione e ove i magnati competono in settori rent-seeking (ovvero quelli dipendenti e facilitati dalla regolazione politica, come le miniere, il petrolio, il gas, le banche, i casinò) che impediscono la concorrenza, la spinta all’innovazione e favoriscono la formazione di trust e il consolidamento di falsi miti sulla crescita a lungo termine2.Questa forma macroeconomica è propedeutica a quell’agire economico che in contesti regionali e/o locali si esprime in termini di “State capture”, ovvero di dominio così centrale degli interessi privati di lobby locali o di reti circoscritte, organizzazioni,che riesce ad assoggettare, “catturare” mediante forme di controllo diverse (primo fra tutte con la corruzione di pubblici ufficiali o politici) la regolamentazione e l’autoritàdegli organismi pubblici,in modo da orientare, asservire settori e servizi pubblici locali, appalti, concessioni3.

Ciò di cui si parla è l’assestarsi di una vera e propria forma di “capitalismo criminale”, ovvero di un modus operandi economico in forma strutturale,coesistente con altre forme economico- istituzionali, per il quale il coacervo di interessi nel modo di raggiungere profitto e potere, realizzati da organizzazioni criminali (di stampo mafioso e non) e da speculatori,si concretizza sempre meno mediante l’uso della violenza e sempre più monopolizzando la gestione di attività e settori propri dell’economia legale, dell’economia pubblica, dominando i meccanismi di scambio e di produzione della ricchezza sociale (generata solo per pochi) e approfittando dell’esistenza di una legislazione di favore per gli speculatori internazionali. Diventa facile, quindi, grazie ai processi di liberalizzazione finanziaria e la porosità delle norme, reinvestire i profitti illeciti utilizzando, tra l’altro, sofisticati metodi di riciclaggio.

1. L’irresponsabilità dei governi precedenti

Tra la fine del 2008 e il 2010la classe dirigente italiana al governo non ha voluto assorbire in una badbank di Stato, a differenza di tutti gli altri paesi sviluppati, i cosiddetti crediti non performanti NPL (Non PerformingLoans) in modo che in Italia, gradualmente, potessero essere smaltiti tutelando le imprese e le famiglie in difficoltà. Durante il periodo del governo Renzi (2014-2016) e della gestione del Ministero dell’economia e finanze retto da Pier Carlo Padoan, i titoli delle banche italiane con più NPL nei bilanci subirono una speculazione internazionale al ribasso. A seguito della decisione della Banca centrale europea di imporre agli istituti di mezza Europa il rafforzamentodel proprio patrimonio, il governo Renzi decise che non era più possibile un intervento di Stato essendo, in realtà, il monte globale degli NPL gonfiato da interessi maturati fra il 2009 e il 2016 esistenti solo sulla carta, ma in realtà non percepibili, attese le reali difficoltà di imprese e famiglie conseguenti alla crisi dei subprime e a quella del debito sovrano del 20114. Banchieri esperti avevano calcolato che sul monte totale degli NPL gli interessi erano il 40%.

Ancora nel 2017 il governatore Visco nelle sue conclusioni sosteneva che «i crediti deteriorati delle banche italiane sono in rapido calo da circa due anni. Tenendo conto anche delleoperazioni di cessione già programmate, rispetto ai massimi di 360 e 210miliardi del 2015 il totale delle partite deteriorate e le sole sofferenze, a llordo delle rettifiche di valore, scendono rispettivamente a 280 e 160 miliardi(il 14,3 e l’8,3% dei prestiti totali).Al netto delle rettifiche le partite deteriorate diminuiscono da 200 a140 miliardi (il 7,8% dei prestiti totali), le sofferenze da 86 a 60 (il 3,5%)»5.

I dati complessivi emersi da un recente studio di Banca IFIS a fine 2021delle esposizioni deteriorate in pancia alle banche (NPL e UTP Unlikely-to-pay) sono i seguenti6: € 346 miliardi di cui ancora in banca 90 miliardi; ceduti a società di cartolarizzazione € 260 miliardi. Le società (SPV) li hanno pagati € 62,5 miliardi, il 24% del valore nominale7.

2. I dati nascosti del disastro provocato dalle cartolarizzazioni

• PERDITA PER I CITTADINI ITALIANI:

per le perdite da cessione (la differenza fra i 260 Mld di valore nominale e 62,5 Mld di valore di cessione) in base ad una legge del governo Renzi-Padoan8. • TASSE INCASSATE IN MENO: €65 MILIARDI. A questa perdita si aggiunge quella potenziale, ma quasi certa,delle GACS9: garanzie sul raggiungimento delle performance previste (spesso superiori al 20% annuo) fornite dallo stato agli speculatori: €12 Mld.

• RIPARTIZIONE FINANZIARIA DEI 350 MILIARDI DI NPL10:

Aziende €290 Mld, famiglie €60Mld, di cui famiglie produttrici (micro e miniaziende familiari) € 25,4 Mld di cui famiglie per consumi €5,6 Mld, di cui famiglie per mutui €29

Mld.

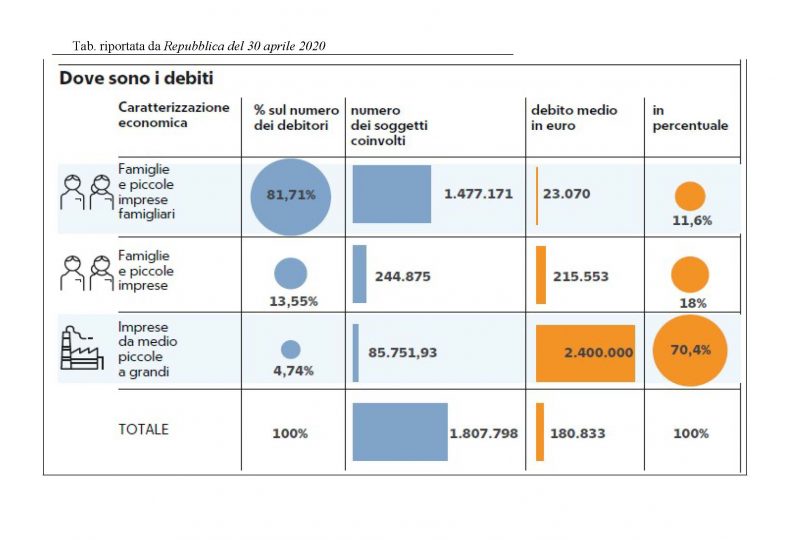

• RIPARTIZIONE SOCIALE DEI 350 MILIARDI DI NPL11

l’82% dei debitori (famiglie e microaziende, debito da €250 a €125.000) ha l’11,5% del debito; il 13,5% dei debitori (piccole imprese, debito da €125.000 a €500.000) ha il 18% del debito; il 4,5% dei debitori (imprese, debito da €500.000 in su) ha il 70,5% del debito.

• CONSEGUENZE SOCIALI ED ELETTORALI DEGLI NPL

2 milioni di posizioni (con le famiglie, circa 7/8 milioni di cittadini)non possono accedere al credito legale. L’unica alternativa per loro è il circuito creditizio gestito dalla malavita12.

Prime case di famiglia all’asta, o in procinto di esserlo,304.000, di cui 226.000 già nelle mani delle società di cartolarizzazione.I debiti si pagano, ma la dignità del debitore va tutelata, oggi il debitore, nelle mani della speculazione internazionale è come il maiale per i contadini: “non si butta via niente”: è spremuto fino all’ultima risorsa disponibile.

• RICAVO PREVEDIBILE DAL RECUPERO CREDITI dei debiti cartolarizzati:

€ 125 Mld.

• PROFITTO CARTOLARIZZAZIONI,

in gran parte esentasse verso i paradisi fiscali: € 62,5 Mld13.

• FUNZIONAMENTO DEL MECCANISMO CHE PERMETTE QUANTO SOPRA14

Le operazioni di cartolarizzazione prevedono la costituzione di società veicolo di cartolarizzazione ex legge 130/99 (Special PurposeVehicle – SPV), che costituiscono un’entità giuridica tenuta a garantire la segregazione delle attività sottostanti ai titoli emessi nell’ambito della cartolarizzazione. Le SPV,pur gestendo, in alcuni casi, crediti per miliardi nei confronti di famiglie ed imprese, si avvantaggiano di alcune condizioni, quali:

• non sono soggette a controllo Bankitalia,

• non sono soggette a controllo Consob,

• non sono soggette al controllo, pur blando, di sindaci o revisori legali; i contratti di acquisto del credito da parte delle SPV non hanno pubblicità15.

Già l’assenza di pubblicità è un forte elemento di opacità. Ma nei contenziosi giudiziari esecuzioni immobiliari, richieste di fallimento (che, ricordiamo, investono centinaia di migliaia fra famiglie e imprese) per le SPV la titolarità del credito, che consente l’azione giudiziaria, deriva dalla pubblicazione sulla G.U. dell’acquisto di una quantità di crediti richiamati in un link pubblicato sulla stessa G.U. Ma, fatto l’accesso al link non si trova il contratto ma solo il numero identificativo della posizione ceduta, inoltre la titolarità del credito è verificabile da un sito privato e non pubblico, contro ogni logica della tutela di pubblica fede, In questo sito senza alcuna certificazione, si può scrivere quel che si vuole. Apprendiamo così che oltre alla mancanza di controllo sull’operato delle SPV, anche la contrattualistica delle stesse, che coinvolge milioni di famiglie ed imprese italiane è soltanto, e anche lì in maniera vaga, rinvenibile sul sito di un’azienda privata.

Come è ben noto la normativa italiana, anche per contrastare il riciclaggio di capitali, obbliga alla dichiarazione del titolare effettivo. Le SPV (e nel settore delle cartolarizzazioni, non soltanto le SPV16) sfuggono a questa normativa e sono controllate da una catena societaria che si conclude, quasi sempre, nei paradisi fiscali17.

Le SPV possono emettere obbligazioni, ma le norme di favore consentono di aggirare ogni controllo18.

Le SPV non sono soggette a tassazione19; se i titolari/proprietari delle obbligazioni sono residenti

in paesi con cui sono vigenti accordi di scambio di informazioni (cd. paesi “white list”), non è prevista tassazione italiana, ma solo nel paese di residenza/domicilio20. Quindi gli utili dei portatori di obbligazioni rimbalzano esentasse dall’Italia ai paesi white list e attraverso la proprietà delle società in paesi white list ai titolari di obbligazioni domiciliati nei paesi black list21.

Infine, c’è il fondato sospetto che nelle operazioni di cessione venga creato un valore inesistente. Rimandiamo ad una chiarissima esposizione formulata dall’avvocato Roberto Tieghi, senior partner dello Studio Legale Tributario Fantozzi & Associati22.

3. L’Opacità di tutto il sistema sta creando autostrade per il riciclo dei capitali mafiosi.

Il settore delle cartolarizzazioni per i suoi margini di ambiguità giuridici e giurisprudenziali, è già ben attenzionato negli organismi preposti al contrasto delle mafie e della loro capacità di penetrazione nel tessuto economico italiano. Tra i molti interventi degli organi istituzionali preposti al contrasto della malavita, ed in particolare alla proteiforme capacità delle mafie di sfruttare ogni spazio concesso da normative di legge non particolarmente trasparenti e con riportiamo soltanto i due seguenti, (le sottolineature sono nostre proprio per evidenziare il filo logico che unisce questa riflessione con quanto già esposto sopra).

Il prefetto Vittorio Rizzi è vicecapo della polizia e coordinatore dell’Organismo permanente di monitoraggio e analisi sul rischio di infiltrazione nell’economia da parte della criminalità organizzata di tipo mafioso. L’organismo ha steso un importante report23. Il prefetto da una rapida sintesi del documento nell’intervista24, di cui riportiamo gli stralci essenziali: «…le organizzazioni criminali più pericolose….dispongono di fondi di investimento, cercano di rilevare enormi asset industriali, usano i non performingloans (Npl)». «Vengono acquistati a prezzo basso da società che poi cercano di riscuoterli a prezzo più alto». «É presumibile che le organizzazioni criminali possano inserirsi nel mercato dei crediti deteriorati, ricorrendo a prestanome e società di copertura e approfittando di alcuni varchi offerti dal mercato e dalla normativa».«Abbiamo notizie certe su criminali che hanno investito in fondi. È un argomento che trattiamo, ma rimane accademia perché nel momento in cui lo scopriamo è tardi ed è legale».«Quando un fondo ha una componente illegale ed entra nell’economia rilevando i crediti di un imprenditore in sofferenza, lo fa legittimamente». Infatti, il meccanismo opaco delle cartolarizzazioni ha reso legale il riciclaggio. Sull’argomento si è espressa anche la Commissione Antimafia, con il Doc. XXIII, n. 12, nel quale si scrive: «in uno schema ancora più evoluto, si osserva, infine, l’ingresso della criminalità organizzata nei mercati finanziari con l’acquisto di crediti deteriorati, condotta che prelude all’acquisizione di asset societari di particolare interesse»25. Tant’è che il Deputato Paolo Lattanzio, coordinatore del comitato che ha steso il testo della Commissione Antimafia, nel confermare sulla stampa tali preoccupazioni ha dichiarato: «vogliamo approfondire nei prossimi mesi l’aspetto delle aste giudiziarie perché sta diventando uno dei principali canali di riciclaggio. Ci sono giunte diverse segnalazioni sul particolare interesse di mafiosi ed evasori fiscali, spesso con la costituzione di società di comodo nei paradisi fiscali, per gli immobili sottostanti i crediti deteriorati».

4° e’ necessaria una iniziatiova legislativa per riequilibrare il rapporto fra i creditori (la speculazione internazionale) ed i debitori (le famiglie e le imprese italiane)

Le famiglie e le aziende italiane, gli elettori italiani, hanno pagato un altissimo prezzo per salvare le banche, con l’unico strumento che le normative europee e i governi della XVII legislatura rendevano possibile: la svendita degli NPL. Fin’ora 65 Mld di mancate entrate, ma altri miliardi si aggiungeranno con le prossime svendite degli NPL generati dalla crisi innescata dalla pandemia, alle società di cartolarizazione e con il quasi certo pagamento delle garanzie collegate alle Gacs.

Lo Stato italiano ha pagato e pagherà, il governo, ha quindi pieno diritto, e anche oggettivo dovere per responsabilità verso chi l’ha eletto, di riformare il sistema delle cartolarizzazioni. Oggi, per effetto delle norme votate dai precedenti governi, il sistema favorisce solo gli speculatori internazionali. Il disegno di legge che si potrebbe presentare, rispettando le regole comunitarie, costituisce quindi un necessario e doverosos, seppu tardivo, riequilibrio dell’opaca legislazione attuale, restituendo speranze e dignità ai debitori: le famiglie e le imprese del made in Italy.

Prof. Giacomo Di Gennaro Università Federico II Napoli

Dott. Giovanni Pastore imprenditore

NOTE

1N. Klein, Shock Economy. L’ascesa del capitalismo dei disastri, Rizzoli, Milano 2008.

2B. W. Folsom, The Myth of the RobberBarons: A New Look at the Rise of Big Business in America, Young America’s Foundation, Herndon 2003; L. Zingales, Manifesto capitalista. Una rivoluzione liberale contro un’economia corrotta, Rizzoli, Milano 2012.

3P. Esposito, State capture, governance, accountability nelle aziende e nelle amministrazioni pubbliche locali. Dallo

State Capture alla Society Capture, Rirea, Milano, 2010.

4Il 21.11.2016 spiegavamo quanto accadeva in,http://www.loralegale.eu/economia-italia-a-rischio-default-dalla-finanza- mondiale-un-attacco-al-sistema-italia-come-quello-del-1992/; in particolare riportavamo quanto indicava Steve Eisman, grande esperto e protagonista di speculazioni internazionali, proprietario di uno dei maggiori hedge fund, in un’intervista al Guardian.Egli dice con chiarezza ciò che veniva solo intuito o sussurrato: «è in corso un attacco alle banche italiane da parte degli speculatori internazionali, tramite vendite allo scoperto». Non parliamo di uno speculatore qualunque, ma dell’uomo la cui vicenda reale (che gli ha permesso una plusvalenza da un miliardo di dollari) ha ispirato The Big Short- La Grande Scommessa – il film che ha vinto un Oscar nel 2016 (per la miglior sceneggiatura non originale). Nel 2007-2008 Eismanattaccò, vendendo allo scoperto i loro titoli tramite il suo hedge fund, le banche USA scegliendo quelle che detenevano più titoli di finanza strutturata basati sui mutui subprime. Oggi ci sta riprovando con le banche europee, in particolare con quelle italiane…É interessante (riportiamo in sintesi italiana l’articolo del Guardian) il giudizio di Eisman: «in particolare, per quanto ci riguarda, l’obiettivo della speculazione al ribasso sono le banche italiane gravate da NPL per 360 miliardi di euro, in gran parte concentrati nei primi cinque gruppi: Intesa-San Paolo, Unicredit, Monte dei Paschi di Siena, Banco Popolare e Ubi».

5Cfr.,Senato della Repubblica e Camera dei Deputati, Relazione di minoranza,Commissione parlamentare di inchiesta sul sistema bancario e finanziario, XVII Legislatura, Doc. XXIII, n. 37-bis, Presentata alla Commissione nella seduta del 30 gennaio 2018, Roma, p. 21.

6Vedi, G. Di Gennaro e G. Pastore, Aste giudiziarie: effetti economici e sociali. Un approccio non apodittico, in

«Rivista Giuridica del Mezzogiorno», a. XXXVI, n. 2, 2022, pp. 483-498.

7NPL Transaction Market and Servicing Industry, Forecast 2021-2023, http://www.nplmeeting.it/wp- content/uploads/2021/09/MW_NPL_Sep21_ENG_20210921.pdf.

8«Dal periodo d’imposta 2015, a seguito delle modifiche introdotte dall’art. 16 del D.L. n. 83 del 27.6.2015, le valutazioni sono interamente deducibili nell’esercizio di iscrizione in bilancio, con gestione dei cd. “vecchi cicli” (cioè la parte non dedotta al 31.12.2014) secondo percentuali prefissate di diversa misura. Tutte le disposizioni in materia sono state introdotte d’iniziativa del MEF, d’intesa col settore bancario».Fonte: parere reso dallo Studio Legale Tributario Fantozzi & Associati, disponibile su richiesta.

9Nell’aprile 2016 è entrata in vigore la legge n. 49 che reca misure urgenti concernenti la riforma delle banche di credito cooperativo e le Gacs (Garanzia sulla cartolarizzazione delle sofferenze): uno strumento di garanzia pubblica sulle cartolarizzazioni di crediti deteriorati. Ovvero, è una garanzia che lo Stato offre in caso di insolvenza dei crediti deteriorati oggetto di cartolarizzazione. L’obiettivo era quello di aiutare le banche italiane a rialzare la valutazione dei crediti non performanti ancora presenti nel bilancio. In un documento ufficiale del Ministero dell’Economia e delle Finanze,Documento programmatico di bilancio 2022, troviamo contabilizzato nella «Tabella III.1-18stock di garanzie statali al 30 giugno 2021 in % del Pil», il rischio per l’erario italiano derivante dalle Gacs èpari allo 0,69% del Pil, ovvero 12,1 miliardi di euro, p. 41.

10Cfr. G. Di Gennaro e G. Pastore, Aste giudiziarie: effetti economici e sociali, op. cit. p. 486 e ss.

11 Ns. elaborazioni su dati Bankitalia, riprese da «Repubblica», 30 aprile 2020 (allegato).

12Aspetto sottolineato da tutti gli ultimi Procuratori nazionali antimafia.

13Cfr., Banca d’Italia, Note di stabilità finanziaria e vigilanza n. 32 – Dicembre 2022 p. 2«Il prezzo delle sofferenze cedute nel 2021, ricavato sulla base della rilevazione annuale condotta a partire dal 2016 su un campione molto ampio di operazioni, è stato pari al 20% dell’esposizione lorda di bilancio al momento della cessione, in riduzione rispetto al24% del 2020». «Il tasso di recupero sulle posizioni chiuse mediante procedure ordinarie è rimasto pressoché invariato (45%), sebbene si riscontrino differenze fra le posizioni assistite da garanzie reali (il cui tasso di recupero è aumentato dal 48% al 50%) e quelle non garantite (il cui tasso di recupero si è ridotto dal 38% al 35%)», p. 7. Quindi c’è un guadagno superiore al 100% per i cessionari.

14Traiamo la maggior parte della sintesi dal parere reso dallo Studio Legale Tributario Fantozzi & Associati, (disponibile su richiesta).

15Ai sensi dell’art. 4, L. 130/1999 «Alle cessioni dei crediti poste in essere ai sensi della presente legge si applicano le disposizioni contenute nell’articolo 58, commi 2, 3 e 4, del testo unico bancario. Alle cessioni, anche non in blocco, aventi ad oggetto crediti di cui all’articolo 1 della legge 21 febbraio 1991, n. 52, per gli effetti di cui al comma 2 del presente articolo, è sufficiente che la pubblicazione nella Gazzetta Ufficiale dell’avvenuta cessione contenga l’indicazione del cedente, del cessionario e della data di cessione».

16https://www.ilmessaggero.it/economia/moltoeconomia/andrea_pignataro_ion_finanziere_imprenditore_matematico_c ayman_banche_no_bce-7328014.html

17https://www.glistatigenerali.com/economia-civile-solidale/i-disastri-delle-cartolarizzazioni-1-articolo-un-esempio- pratico/

18Per l’emissione di obbligazioni le società devono deliberare che hanno facoltà di emettere titoli di debito, tale delibera viene pubblicizzata ai sensi degli articoli 2480 e 2436 c.c. ed è condicio iuris di efficacia. Tale delibera viene depositata presso il Registro delle Imprese dal notaio rogante. In realtà non esiste un Registro Pubblico delle obbligazioni aziendali, ma tali obbligazioni dovrebbero essere sottoposte a controlli di merito, ultimi quelli della Consob, controllo a cui le SPV sfuggono per la ristrettezza del loro capitale.

19In base alla circolare dell’agenzia delle entrate n. 8 del 6 febbraio 2003, le SPV sono state riconosciute estranee al

presupposto d’imposta per effetto del vincolo di destinazione del patrimonio separato (dato dall’attivo e passive dell’operazione di cartolarizzazione), in modo che tutti i frutti dell’operazione siano tassabili sui soli sottoscrittori delle “notes” all’atto della percezione.

20Se i titolari/proprietari delle “notes” non sono residenti in Italia, sono privi di stabile organizzazione italiana e residenti in paesi con cui vigono accordi di scambio di informazioni (cd. paesi “white list”), non è prevista tassazione italiana, ma solo nel paese di residenza/domicilio. Ciò sulla base dei principi generali di tassazione del reddito dei non residenti (cfr. anche artt. 162 e seguenti del Tuir).

21Dallo studio nello specifico della struttura di alcune operazioni di cartolarizzazione risulta evidente che la norma viene aggirata: società residenti in paesi black list acquisiscono obbligazioni da SPV, schermo proprietario del debito delle imprese e famiglie italiane, tramite partecipate residenti in paesi white list, aggirando di fatto le norme sul titolare effettivo.Cfr., https://www.glistatigenerali.com/economia-civile-solidale/i-disastri-delle-cartolarizzazioni-1-articolo-un- esempio-pratico/

22Una brevissima sintesi di una già chiarissima esposizione: a settembre 2019 una SPV acquista il credito, la banca

dichiara una perdita da cessione di € 475.871,00 ed ottiene così una detrazione fiscale dagli utili di € 157.000 circa. Il debito non può più essere € 932.372,00 ma, perlomeno, € 932.372,00-157.000,00= € 775.000,00. Altrimenti, da una parte una quota del valore viene annullato, anche dal punto di vista fiscale, e dall’altra ricompare intero come se l’operazione non ci fosse stata. C’è la necessità di accertare se la SPV ha chiesto il 20% di interesse in un mese, violando la legge 108/96, peraltro preesistente alla legge sulle cartolarizzazioni, la 130 del 99. Se il petitum diventasse di € 932.372-157.000= € 775.000,00, chiedendo al ceduto € 932.372 contrasterebbe con il dettato della legge 108/96.

23https://www.interno.gov.it/it/ministero/osservatori-commissioni-e-centri-coordinamento/organismo-permanente- monitoraggio-e-analisi-sul-rischio-infiltrazione-nelleconomia-parte-criminalita-organizzata-tipo-mafioso

24https://lavialibera.it/it-schede-389-vittorio_rizzi_organismo_monitoraggio_mafie_economia.

25 Cfr., «Avvenire», 3 settembre 2021.

Devi fare login per commentare

Accedi