Economia civile

Le esecuzioni immobiliari sono un fallimento anzitutto per i creditori

Troppo spesso in Italia le scelte politiche, e le leggi conseguenti a tali scelte, vengono fatte senza uno studio statistico del contesto sociale ed economico in cui scelte e normative andranno ad incidere. Eppure per ogni azione economica, sociale, politica, è fondamentale elaborare statistiche precise e studiarle con cura. In Italia molti citano continuamente, e spesso a sproposito, la Banca Centrale Europea come fonte di norme, disposizioni, indicazioni. Strano che nessuno prima di promulgare le norme del 2015 e del 2016, che hanno stravolto il settore delle esecuzioni immobiliari a netto favore dei creditori, abbia sentito il bisogno di attuare l’indicazione precisa contenuta nel documento della BCE.

Forse perché, come autorevolmente afferma una voce indipendente, Bruno Capponi. Corriere Giur., 2018, 3, 381: “Spesso, per giustificare questa disordinata pioggia di interventi ….. s’è fatto capo alla “competitività” del nostro sistema di realizzazione dei crediti e al canone di “ragionevole durata” delle procedure esecutive ….. Ciò ha consentito …… sul versante interno, di saldare l’elaborazione culturale di giudici protagonisti di “prassi pilota” con quella degli uffici studi del ceto bancario. Si è dato così spazio a una legislazione emergenziale dichiaratamente ritagliata sulle esigenze dell’economia “virtuosa”, della quale i giudici dell’esecuzione sono stati ispiratori, applicatori, interpreti, garanti e principali artefici. Ciò pone un problema non soltanto estetico, dai più ignorato: il giudice, terzo e imparziale per definizione, è il collaboratore stabile (ancorché “culturale”) del creditore professionale alla perenne ricerca delle formule che meglio possano dettagliare la “competitività” del sistema”.

Era quindi meglio non soffermarsi troppo sui numeri se l’obiettivo era, cito sempre il prof. Capponi “Il sistema bancario, che ha ispirato gli ultimi convulsi interventi, premia la velocità sulla redditività e in tal modo viene favorito il creditore ipotecario di primo grado ma rischiano di essere penalizzati tutti gli altri creditori, anche ipotecari, oltre, ovviamente, il debitore che già subisce i maggiori costi della procedura”

In estrema sintesi cosa suggeriva la BCE ai suoi grandi ammiratori e seguaci? Basate le vostre decisioni su statistiche accurate, perché:

· Le statistiche, ossia fatti o dati generati da un insieme di dati numerici, rivestono grande importanza per prendere decisioni equilibrate.

· la buona qualità delle statistiche, costituisce un requisito indispensabile per assumere decisioni informate.

· le statistiche, se di elevata qualità, possono esercitare una positiva influenza sulla vita sociale.

Non esistono statistiche ufficiali sul settore delle esecuzioni immobiliari (e a questo punto se ne comprende la ragione). Per fortuna da 4 anni la società ASTASY SRL, con il patrocinio dell’’Associazione T.S.E.I. (Tavolo di Studio sulle Esecuzioni Italiane) pubblica un report annuale di analisi statistica sulle aste. La pubblicazione, grazie all’impegno scientifico dell’amministratore di ASTASY SRL, Mirko Frigerio, a cui tutti dovremmo essere grati, porta finalmente un po’ di chiarezza in un settore molto carente di dati, dove le informazioni sono poco aggiornate, frammentate e non verificabili. Da tre anni ho iniziato ad utilizzare questo prezioso lavoro.

Nel 2018 ASTASY ha fornito i dati elaborati con finalità ultima commerciale (è collegata con il gruppo Gabetti). Ho chiesto a Mirko Frigerio di analizzare insieme i dati per permettermi di approfondire gli aspetti sociali ed economici che riguardano le famiglie. Ho così elaborato uno schema con cui è stata fatta una analisi da Mirko Frigerio , verificando i dati contenuti nel suo Data Base.

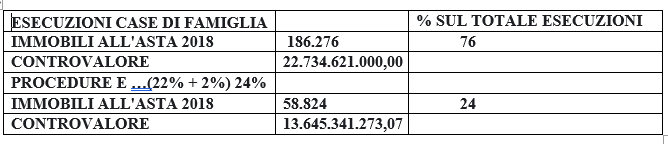

1° siamo partiti dai dati generali del settore, così come sono elaborati da ASTASY nel report annuale sulle esecuzioni immobiliari.

2° abbiamo ricercato il dato specifico sulle esecuzioni immobiliari, scorporandolo dai due altri grandi settori, meno interessanti per il nostro studio.

3° a pg 15 il report 2018 fornisce un’interessante dato sulla ripartizione, per valore dell’immobile, di tutti gli immobili all’asta:

4° abbiamo ricercato, anche qui, il dato specifico sulle esecuzioni immobiliari residenziali:

128.000 case di famiglia in esecuzione possono sembrare relativamente poche, ma dall’inizio della crisi (10 anni) il cumulo di case di famiglia svendute è gigantesco.

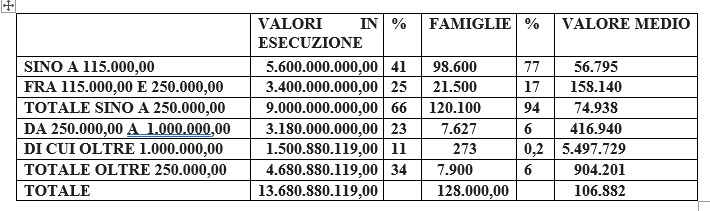

5° Individuati statisticamente i numeri e le percentuali, abbiamo ricercato la ripartizione per fascia di valore dell’immobile e, quindi, la ripartizione per fascia sociale:

Si conferma l’assunto della BCE: Le statistiche rivestono grande importanza per prendere decisioni equilibrate, su 20 case in esecuzione:

16 sono mono/bilocali a Milano o bi/trilocali nel resto d’Italia.

3 sono bi/trilocali a Milano o quadrilocali nel resto d’Italia.

1 è una casa signorile o medio /signorile.

Il 6% dei debitori ha il 34% dei valori in esecuzione.

Si conferma quello che finora era soltanto una sensazione diffusa: sono vittime delle esecuzioni le prime case delle famiglie impoverite dalla crisi ormai decennale, l’ex ceto medio composto da lavoratori dipendenti e piccoli/micro imprenditori.

6° QUANTO RECUPERANO REALMENTE I CREDITORI? LA MASSICCIA AZIONE DI LOBBYNG E STORYTELLING, L’AVER PRIVATO UNA PARTE DELLA MAGISTRATURA DELLA POSIZIONE DI TERZIETÀ’ HA PRODOTTO DEI RISULTATI PER I CREDITORI?

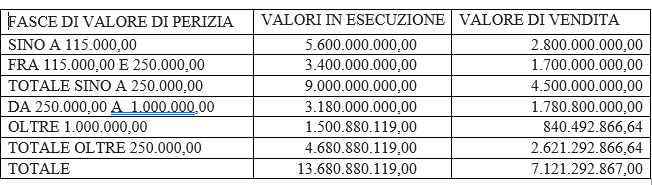

Astasy calcola, anche qui sul totale delle aste, che il recupero, rispetto al valore di perizia, è del 56%. Non ci è stato possibile raccogliere il dato scorporato per le esecuzioni immobiliari, ma ci soccorre il “report integrale dei costi delle procedure esecutive individuali”, elaborato nel giugno 2016 a cura dell’associazione T6: “Valore di realizzo delle garanzie reali rispetto al valore all’inizio della pratica (€41.700 su €85.000) = <50%. Tale dato è anche in linea con quanto riportato sul recente paper di Banca d’Italia intitolato “La gestione dei crediti deteriorati: un’indagine presso le maggiori banche italiane”, n. 311 del febbraio 2016: nell’indagine si fornisce un dato medio pari al 54%. Considerando che su valori di credito inferiori a quello della nostra simulazione il valore di realizzo tende a scendere anche in maniera rilevante, ma sale molto su procedure dove l’immobile a garanzia ha un valore di diverse centinaia di migliaia di euro. Per la nostra simulazione abbiamo voluto attestarci sul taglio medio di abitazione che è la tipologia più diffusa tra i mutuatari italiani.” È quindi possibile elaborare la seguente tabella, applicando una % media di recupero del 50% sugli immobili periziati sotto i 250.000,00 euro e del 56% sugli immobili periziati sopra i 250.000,00 euro.

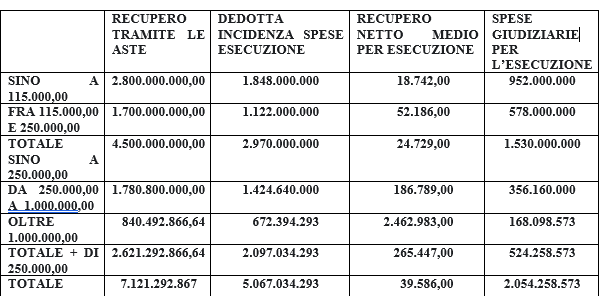

7° si tratta di un recupero molto basso, ma il recupero, ed è incredibile che non sia mai stato calcolato, scende ulteriormente perché c’è il “drappello”. Bruno Capponi. Corriere Giur., 2018, 3, 381 “se interessa la sola velocità delle procedure, il legislatore degli ultimi anni ha conseguito l’obiettivo, pur pagando il prezzo di aver circondato il g.e. di un drappello di ausiliari il cui onorario graverà sull’espropriato”.

Anche qui, in assenza di statistiche ufficiali dobbiamo ricorrere all’elaborazione del “report integrale dei costi delle procedure esecutive individuali”, elaborato nel giugno 2016 a cura dell’associazione T6: “Per la nostra simulazione abbiamo voluto attestarci sul taglio medio di abitazione che è la tipologia più diffusa tra i mutuatari italiani……. incidenza spese su ricavato lordo asta 33,81%” Possiamo quindi completare l’elaborazione calcolando un 34% di incidenza delle spese per il “drappello” sul ricavato per gli immobili il cui valore di perizia è = < a 250.000,00 e del 20% per gli immobili > a 250.000,00.

8° CONCLUSIONE: nel 2018 ci sono 120.100 immobili residenziali in esecuzione immobiliare, il cui valore medio di perizia è = < a 250.000,00.

Il valore accertato statisticamente di questi immobili è di 9.000.000.000,00 di euro.

Con l’attuale sistema:

· i creditori hanno recuperato o recupereranno 2.970.000.000: il 33%.

· Resterà un debito in carico alle famiglie di circa 6 miliardi, non recuperati per la svendita a valore vile (per il concetto di valore vile vedi legge n. 203/91 del 12 luglio 1991 ). Di conseguenza si sta attivando un diluvio di pignoramenti del 5° dello stipendio, del TFR, dei compensi, con un’ulteriore incentivo al lavoro in nero e al credito malavitoso. Bruno Capponi. Corriere Giur., 2018, 3, 381: se, oltre alla velocità delle procedure si prende in considerazione, “anche la redditività delle vendite, gli esiti non potranno che riconoscersi fallimentari perché la svendita degli immobili pignorati penalizza i creditori, specie chirografari, e soprattutto lo stesso debitore, che può assistere alla liquidazione del suo patrimonio senza liberarsi dei suoi debiti vuoi per i maggiori costi della procedura espropriativa, vuoi per le vendite eseguite a prezzo vile.” Il dato di 6 miliardi per il debito residuo delle famiglie trova ulteriore conferma considerando che il valore di perizia è già inferiore mediamente del 20% rispetto ai valori reali di mercato.

L’ELABORAZIONE STATISTICA DIMOSTRA, SENZA POSSIBILITÀ’ DI SMENTITE:

· IL SISTEMA CONCEPITO NEL 2015/16 È COMPLETAMENTE FALLITO.

· È NECESSARIO PRENDERNE ATTO.

· TUTTI: BANCHE, FONDI SPECULATIVI, CREDITORI E DEBITORI DEVONO COOPERARE PER SOLUZIONI PIÙ EQUE.

Devi fare login per commentare

Accedi