Milano

Chi vince e chi perde. Com’è cambiata l’economia milanese

La seconda parte del percorso “Milano come stai?”, dati e trend per capire Milano. L’economia della città è cresciuta, ma i benefici sono stati per pochi. Un’analisi di tre settori chiave per riflettere sul modello di sviluppo della città e sulle scelte che ci attendono.

Ci accorgiamo del cambiamento dell’economia milanese anche solo passeggiando per le strade. Si vedono meno negozi indipendenti e artigianali, rimpiazzati da ristoranti e catene. Sorgono nuovi grattacieli di banche e società di consulenza. Edifici storici diventano sede di megastore di lusso.

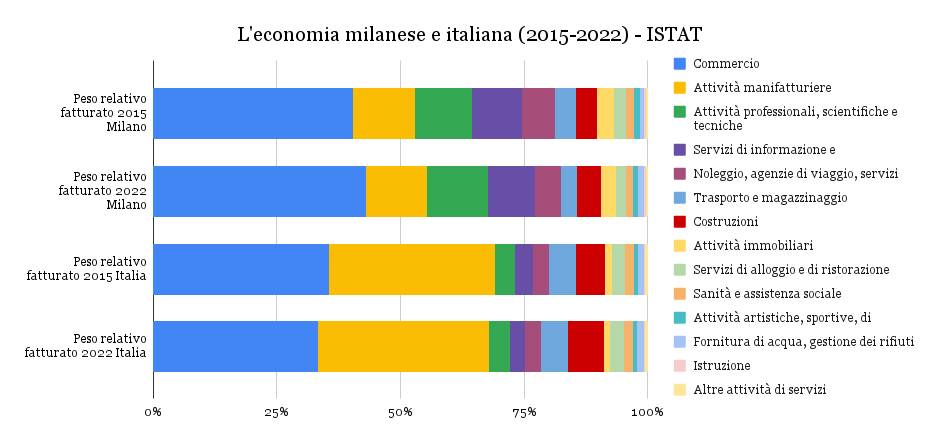

Tra il 2015 e il 2022 l’economia della città è cresciuta, così come il suo peso in quella nazionale. Il valore aggiunto generato dalle imprese con sede a Milano è passato da €52 a €82 miliardi, salendo dal 7,3% all’8,2% del totale nazionale. Escludendo l’energia – gonfiata dall’aumento dei prezzi delle materie prime – il commercio è il comparto che pesa di più, salendo dal 40% al 43% del fatturato cittadino. La manifattura, seconda per importanza, è in lieve calo, mentre aumenta il peso delle attività professionali, scientifiche e tecniche.

Ma questa crescita non ha generato benefici equamente distribuiti. Tra il 2008 e il 2022 il reddito medio è salito da €30.554 a €39.039. Con un’inflazione del 26,5% nello stesso periodo, la perdita di potere d’acquisto è stata del 21%. Per chi dichiara meno di €15.000 l’anno, non solo non c’è stato adeguamento all’inflazione: il reddito nominale medio è persino calato, passando da €7.414 a €6.870. Con 320.000 milanesi nel 2022, sono la fascia di reddito più numerosa in città e quella che ha perso di più nel periodo.

Allo stesso tempo sono aumentati i milanesi con redditi alti. I contribuenti con redditi inferiori a €26.000 sono diminuiti di quasi 100.000 persone (erano circa 540.000 nel 2022), mentre quelli con redditi superiori a questa soglia sono aumentati di oltre 115.000 (circa 450.000).

Sono aumentati i redditi o cambiati i milanesi? I dati non ce lo dicono, ma probabilmente entrambe le cose. I redditi di alcuni sono cresciuti. Allo stesso tempo, anche guardando ai trend demografici, si sono trasferite a Milano persone qualificate ad alto reddito e sono andati via milanesi che non potevano sostenere il corso della vita. Quello che è certo è che Milano si è polarizzata: chi guadagna meno fa sempre più fatica, mentre sono aumentati di molto i milanesi benestanti.

Per capire cosa ha guidato questa trasformazione, insieme a Dario Di Vico in un incontro del percorso “Hey Milano, come stai?” del Centro Caldara, abbiamo scelto di osservare tre settori chiave per capire i fenomeni che hanno governato questa transizione: l’immobiliare, l’economia del sapere e il turismo di lusso.

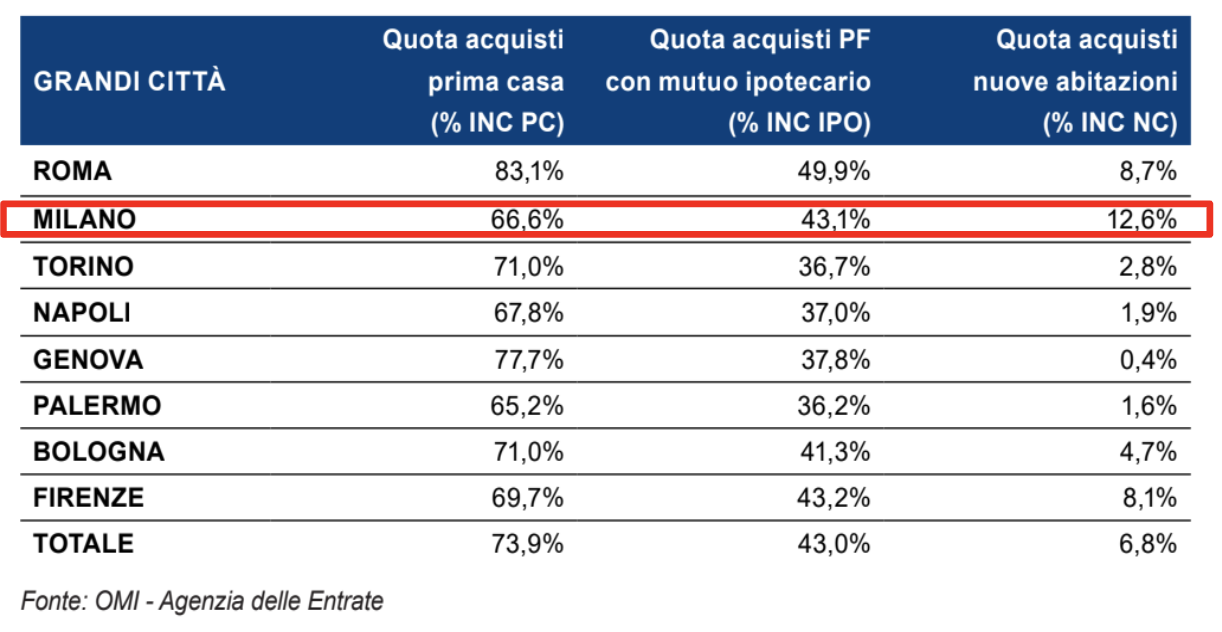

L’immobiliare è stato il pilastro di questa trasformazione. Dal 2015 i prezzi delle case a Milano sono saliti del 65%, rispetto al +10% di Torino e al +6% di Roma. Capire chi compra casa aiuta a spiegare questo boom. Solo il 66% degli acquisti riguarda una prima casa: significa che un terzo delle compravendite è per investimento, più di quasi tutte le altre città italiane. Inoltre, il 12% delle vendite riguarda immobili nuovi – segnale di quanto si sia costruito in questi anni.

Il driver alla base di questo trend sono gli investimenti “corporate” – tutto ciò che non è un individuo, dai fondi immobiliari e private equity ai fondi pensione – che sono schizzati in alto dal 2015 in poi. Milano nel 2010 raccoglieva il 29% degli investimenti immobiliari corporate d’Italia. Nel 2015 era il 54%, nel 2024 il 45%. La maggior parte è andata in uffici, ma circa un terzo ha riguardato hotel e abitazioni.

La concentrazione di tanto capitale in un territorio limitato, come ha sostenuto Di Vico, ha inevitabilmente portato a un aumento dei prezzi e alla trasformazione dell’immobiliare in un bene d’investimento. La casa non è più un bene che assolve la sua funzione residenziale, diventando sempre più un asset finanziario destinato all’investimento.

Ma a Milano si è investito anche nell’economia avanzata, d’avanguardia? È quello che ci siamo chiesti osservando l’economia del sapere: università, ricerca, start-up e servizi ad alta specializzazione. Settori che possono generare occupazione ben pagata e di qualità, creando benefici duraturi per tutta la città.

Anche se spesso ce lo dimentichiamo, Milano è una città universitaria: gli iscritti sono oltre 210.000, più della metà fuori sede. Ma la loro capacità di generare innovazione è ancora limitata. Il Politecnico di Milano, pur essendo l’università italiana che deposita più brevetti all’Ufficio Europeo, tra il 2000 e il 2020 ne ha presentati 809. L’Università Statale 682. In confronto il Politecnico di Monaco ne ha depositati 2.183, l’Université Grenoble Alpes 3.348. Segno che l’apporto delle università milanesi al sistema produttivo non è all’altezza dei competitor europei – per mancanza di risorse in primis.

Anche i percorsi post-laurea riflettono questa fragilità. Dottorandi e specializzandi sono cresciuti, passando da 8.270 nel 2014 a 14.486 nel 2022, ma la media salariale è rimasta intorno a €17.000 l’anno: praticamente lavoratori poveri per una città cara come Milano. Tra i laureati del Politecnico il 60% degli studenti italiani e il 44% degli stranieri resta a lavorare in città. Ma chi resta in Italia guadagna in media €1.800 netti al mese, mentre chi lavora all’estero arriva a €2.800.

Difatti nel paragone internazionale Milano fatica a posizionarsi tra i veri poli dell’innovazione. Nel 2024, le start-up milanesi hanno raccolto 500 milioni di euro di investimenti: un dato modesto rispetto ad altre città europee, risultando infatti 20ª nel continente. Monaco di Baviera, ad esempio, ha attratto quasi 3 miliardi, posizionandosi al 4º posto in Europa. Abbiamo un solo unicorno, Satispay. E in una media di 37 ranking analizzati da Assolombarda, risulta 41ª per ecosistema dell’innovazione e 56ª come hub di attrazione di talenti – molto lontana da città come Berlino, Amsterdam o Monaco.

Quindi Milano ospita molte università e attira ogni anno migliaia di studenti e giovani qualificati, ma fatica a trasformare questo potenziale in un ecosistema innovativo solido, capace di attrarre investimenti e generare lavoro di qualità e ben pagato.

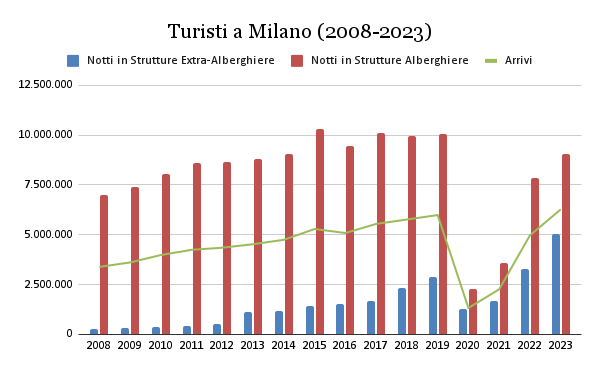

Il terzo ambito che abbiamo osservato è il turismo, che negli ultimi anni è cresciuto molto. Gli arrivi in città sono quasi raddoppiati: dai 3,4 milioni del 2008 ai 6,2 milioni del 2023. A trainare l’aumento sono soprattutto i turisti internazionali, che nel 2023 hanno superato quota 4,2 milioni.

Una parte crescente sceglie di alloggiare in case private: le notti prenotate su Airbnb sono passate dal 4% del totale nel 2008 al 36% nel 2023. Gli arrivi più numerosi vengono dagli Stati Uniti (oltre 500.000), seguiti da francesi (340.000) e altri visitatori europei. In media, gli stranieri restano più a lungo degli italiani – 2,4 notti contro 2 – e spendono di più.

Infatti un settore sempre più importante per l’economia cittadina è il turismo di lusso. Negli ultimi dieci anni gli hotel a 5 stelle sono aumentati del 56%, arrivando a quota 31, con altre 7 aperture previste entro le Olimpiadi del 2026. Il prezzo medio per notte, a settembre 2024, differisce molto tra catene internazionali e tutti gli hotel, rispettivamente €245 e €163 (entrambi in forte crescita).

Secondo Di Vico questo indica che il turismo di lusso spinge in alto i prezzi della città, ed è soprattutto organizzato con piattaforme globali, che estraggono la maggior parte del valore generato e degli introiti. Anche in questo caso, si crea una dinamica che distingue nettamente tra chi ne beneficia e chi ne perde. La crescita del turismo di lusso genera nuove rendite per pochi — proprietari di immobili, hotel e ristoranti — ma contribuisce all’aumento dei prezzi e al peggioramento delle condizioni per chi vive e lavora in città.

Immobiliare dominato dagli investimenti, sapere e innovazione deboli, e turismo concentrato sul lusso, raccontano di un’economia virata verso la vittoria delle rendite. Chi ha case e capitale da investire in questi anni si è arricchito spaventosamente. Chi vive del suo stipendio fa sempre più fatica a vivere una vita dignitosa e serena. I processi di globalizzazione e finanziarizzazione hanno favorito comparti ad alta concentrazione di capitale e scarsa capacità redistributiva, come il real estate e il turismo di fascia alta, a scapito di settori legati al lavoro e alla produzione diffusa. Come ha concluso Di Vico, se questo trend continuerà i milanesi rischiano di diventare comparse su un set in cui i protagonisti sono altri – i turisti milionari, chi ha svariati Airbnb, l’imprenditore che paga salari da fame ai suoi lavoratori.

Tutto questo ci impone di rivedere nel profondo il nostro modello di sviluppo cittadino. Chi ambisce a governare Milano dovrebbe partire da questi dati e chiedersi come invertire il rapporto tra rendite e lavoro. Affinché Milano torni a essere una città in cui il lavoro generi benessere e i milanesi tornino protagonisti.

Devi fare login per commentare

Accedi